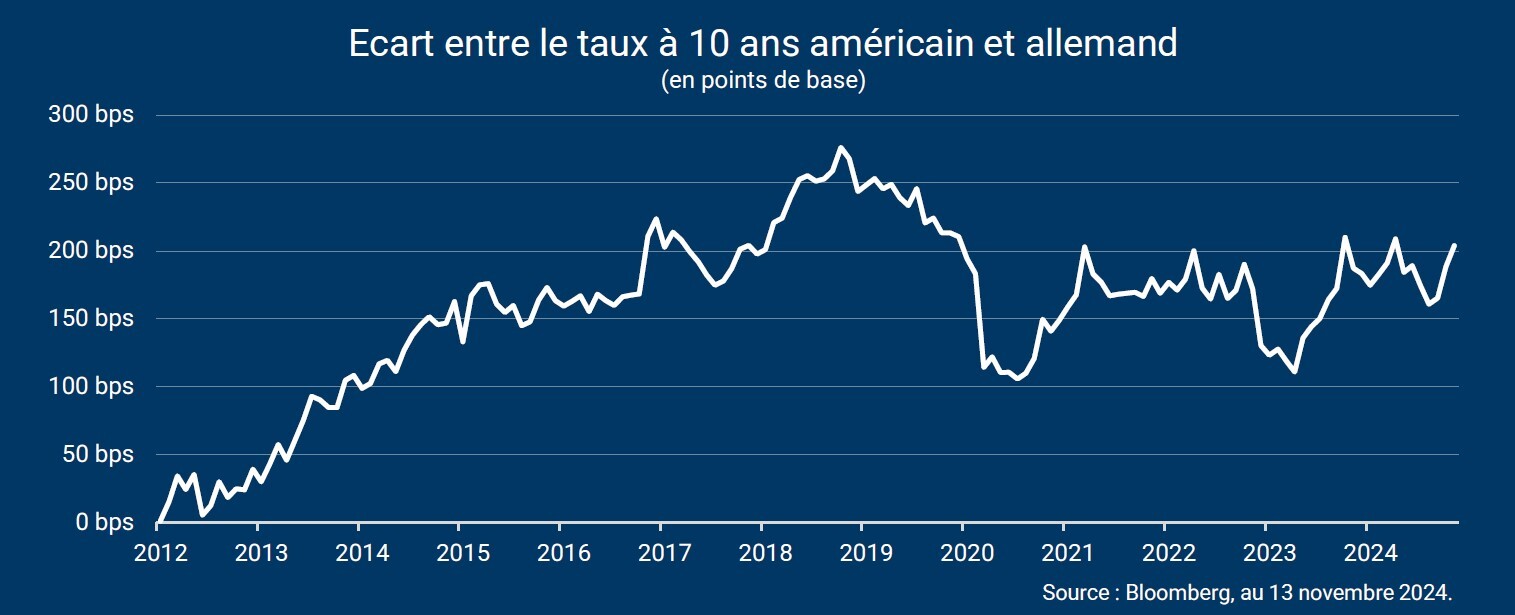

Depuis la fin du mois de septembre, les taux américains ont connu un rebond notable, notamment sur les maturités longues. La différence entre les taux à 10 ans aux Etats-Unis et en Allemagne a ainsi progressé d’environ 50 points de base en 2 mois pour revenir au-dessus de 200 bps cette semaine.

Analyse

L’élection de Donald Trump et l’anticipation de cette élection expliquent en grande partie ce mouvement. Les marchés associent le programme du nouveau président à une croissance américaine encore vigoureuse à l’avenir, doublée d’un éventuel rebond de l’inflation. Les anticipations de marché relatives à la politique monétaire américaine ont évolué en conséquence, avec désormais une baisse de seulement 75 bps du taux directeur de la Fed attendue d’ici fin 2025, contre 150 bps fin septembre.

À l’inverse, le marché continue de s’attendre à une inflation et une croissance modérées en Europe, le scénario central étant toujours une baisse des taux de la BCE de 125 bps d’ici la fin d’année 2025.

Dans ce contexte, plusieurs mouvements peuvent être exploités sur les marchés obligataires : l’écartement des taux américains face aux taux européens d’une part, mais également une « pentification » des courbes, les taux longs ayant tendance à remonter tandis que les taux courts sont moins sensibles à ce mouvement et devraient reprendre une tendance baissière en raison du contexte d’assouplissement monétaire. Plus généralement, le différentiel de croissance des deux côtés de l’Atlantique est actuellement favorable aux détenteurs de dettes européennes.

L’opinion exprimée ci-dessus est datée du 15 novembre 2024 et est susceptible de changer.

![]()

Pour accéder au site de Lazard Frères Gestion, cliquez ICI.