Longtemps citée en modèle, l’économie allemande tourne au ralenti. Peut-elle, à l’issue des élections, retrouver le chemin de la compétitivité ?

Entre 2005 et 2017, alors que la plupart des économies de la zone euro voyaient le poids de leur industrie baisser et leurs parts de marchés à l’exportation reculer, l’Allemagne se distinguait par son industrie puissante, ses parts de marché solides... et son sérieux budgétaire. Sur cette période, le PIB allemand a progressé 10% plus vite que le reste de la zone[1]. Ainsi l'Allemagne, et son modèle social de cogestion (Mitbestimmung), ont longtemps été donnés en exemple.

Pourtant, dès le milieu des années 2000, certains s’interrogeaient déjà sur l’avenir du capitalisme rhénan. Le constat porté notamment par F. Pesin et C. Strassel[2] était sévère : un succès industriel en « trompe-l’œil », une compétitivité sans croissance, des élèves dont les performances sont tombées en deçà de la moyenne des pays de l’OCDE, un système d’apprentissage qui montre des signes sérieux d’essoufflement...

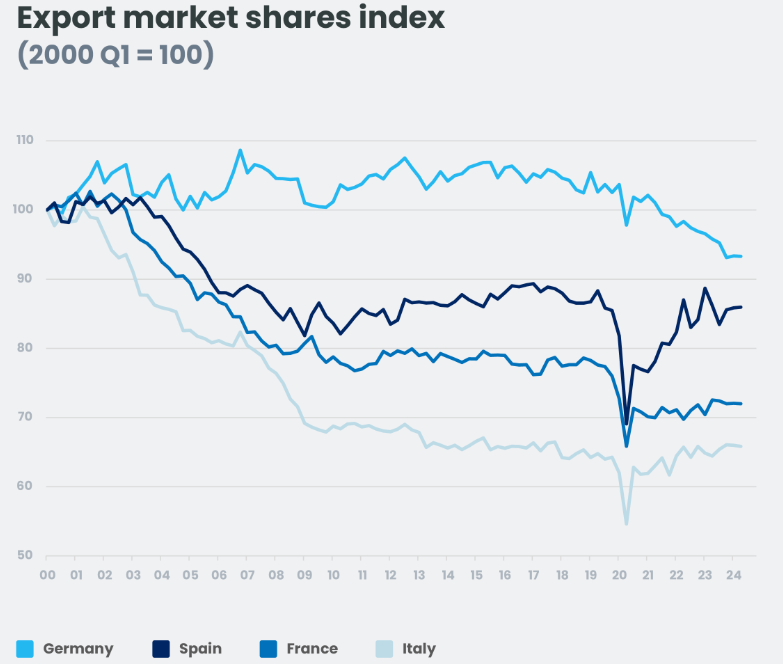

Vingt ans plus tard, le constat paraît plus inquiétant encore. L’économie allemande n’avance plus et semble même décrocher par rapport à ses partenaires européens. Alors que la plupart des pays de la zone euro ont aujourd’hui rejoint leur tendance de croissance d’avant la crise du Covid, le PIB de l’Allemagne est, lui, plus de 6 % en deçà[3] : en termes réels, il n’a pas progressé depuis 2019 ! La consommation des ménages a stagné, l’investissement résidentiel s’est contracté de 10 %, et malgré la hausse de 10 % de l’investissement en droits de propriété intellectuelle (R&D), l’investissement total des entreprises n’en a pas moins baissé de quelque 5 %. Les exportations, pilier de l’économie allemande, sont à l’arrêt depuis... 2017. Pis, comme avant elle l’Italie, la France ou l’Espagne, l’Allemagne perd à son tour des parts de marché.

Sources : LSEG Datastream

Sources : LSEG Datastream

L’industrie au ralenti

Moteur de la croissance, l’industrie allemande est en panne. Le secteur automobile près de 5% du PIB et 16% des exportations de biens[4] déjà mis à mal par le scandale du dieselgate, fait face à une demande européenne atone : pour beaucoup de consommateurs les modèles haut de gamme sont trop chers et dans les grandes métropoles, ils sont de moins en moins populaires en raison des restrictions imposées à la circulation. Le secteur est également confronté au ralentissement de la demande en Chine et à la compétition des constructeurs chinois dont les prix sont bien plus compétitifs… et qui viennent désormais concurrencer les constructeurs allemands sur leur propre sol, notamment sur les véhicules électriques. La hausse du prix de l’énergie n’a bien sûr rien arrangé : depuis début 2022, la production industrielle des secteurs intensifs en énergie celui de la chimie en particulier, qui compte pour près de 4% du PIB et fournit 17% des exportations[5] a baissé de près de 20 %.

Sources : Eurostat, Candriam

Sources : Eurostat, Candriam

Un besoin pressant d’investissements

Les conclusions d’un rapport récent du BDI la fédération des industries allemandes résument bien le désarroi dans lequel l’industrie allemande est plongée : sans un effort d’investissement de 1 400 milliards d’euros d’ici 2030 un montant presque deux fois supérieur au plan européen « Next Generation EU » l’industrie allemande ne parviendra pas à redevenir compétitive. Ce cri d’alarme, émanant d’une organisation traditionnellement favorable au libre-échange et au libre jeu de la concurrence, est d’autant plus étonnant que le rapport suggère qu’un tiers des fonds soit apporté… par le secteur public ! Cet appel à investir massivement au cours des prochaines années a-t-il des chances d’être entendu par les dirigeants allemands ? Les difficultés de son industrie pousseront-elles l’Allemagne à desserrer son frein budgétaire et à investir plus chez elle pour aider le pays à retrouver de l’attractivité ? Que le chancelier Olaf Scholz ait finalement décidé de se séparer de son Ministre des finances, Christian Lindner, arcbouté sur la défense du frein budgétaire, pourrait laisser penser qu’une partie au moins de la classe politique allemande souhaite aller dans ce sens.

La politique économique, enjeu des prochaines élections ?

La Bundesbank comme le Sachverständigenrat le Conseil économique des Sages semblent également favorables à une réforme qui accroîtrait un peu la flexibilité de la politique budgétaire, sans mettre en danger la soutenabilité de la dette publique. La fenêtre de tir pour y parvenir est toutefois étroite. Le processus politique en Allemagne devrait en effet aboutir à des élections anticipées (prévues pour le 23 février 2025), qui selon les derniers sondages, donneraient au FDP, à l’AFD et au BSW, opposés à toute réforme, une minorité de blocage. Conscient du risque de ne pas pouvoir réunir une majorité qualifiée des 2/3 dans le nouveau Bundestag, Friedrich Merz, Président de l’union chrétienne démocrate (CDU), l’actuel parti d’opposition, semble donc de plus en plus disposé à discuter d’une réforme du frein budgétaire avant les élections. Cela donnerait indéniablement un peu plus d’air au prochain gouvernement qui, toujours selon les derniers sondages, pourrait être dirigé par… la CDU ! Cela pourrait également éviter qu’une politique budgétaire inutilement restrictive ne vienne déprimer une conjoncture déjà morose.

Reste à savoir si les Allemands auront la sagesse de porter au pouvoir des partis prêts à investir dans les infrastructures matérielles et sociales qui permettront demain à l’Allemagne de retrouver le chemin de la compétitivité. Il faut le souhaiter, pour l’Allemagne bien sûr, mais aussi pour l’Europe…

Par Florence Pisani, PhD, Global Head of Economic Research et Stefan Keller, PhD, Senior Multi-Asset Strategist

[1] Source : Eurostat

[2] F. Pesin et C. Strassel, Le modèle allemand en question, Economica, 2006.

[3] Source: Eurostat (toutes les données du paragraphe)

[4] Source : Eurostat

[5] Source : Eurostat

![]()

Pour accéder au site, cliquez ICI.

À propos de Candriam

Candriam, qui signifie "Conviction AND Responsibility In Asset Management", est un gestionnaire d’actifs mondial multi-spécialiste. Pionnier et leader dans le domaine des investissements durables depuis 1996, Candriam gère environ 145 milliards d’euros d’actifs et s’appuie sur une équipe de plus de 600 professionnels. La société dispose de centres de gestion à Luxembourg, Bruxelles, Paris et Londres et ses responsables de clientèle couvrent plus de 20 pays dans toute l'Europe continentale, au Royaume-Uni, aux États-Unis et au Moyen-Orient. Candriam propose des solutions d'investissement dans plusieurs domaines clés : obligations, actions, gestion alternative et stratégies d’allocation d'actifs, avec une gamme large et innovante de stratégies ESG couvrant toutes ces classes d'actifs.

Candriam est une société du groupe New York Life Investments. New York Life Investments se classe parmi les principaux gestionnaires d’actifs mondiaux.