L’hypothèse principale de notre scénario économique est que nous sommes dans un monde de transitions (géopolitique, environnementale, digitale et démographique). Toutes ces transitions alimentent un cycle durable d’investissement, avec toutefois des périodes de « stop and go » (pause/accélération). De ce point de vue, 2024 a été une phase de pause dans le cycle d’investissement suite à la brusque remontée des taux d’intérêt qui a provoqué une récession dans l’industrie mondiale et dans le secteur de la construction de la plupart des pays développés.

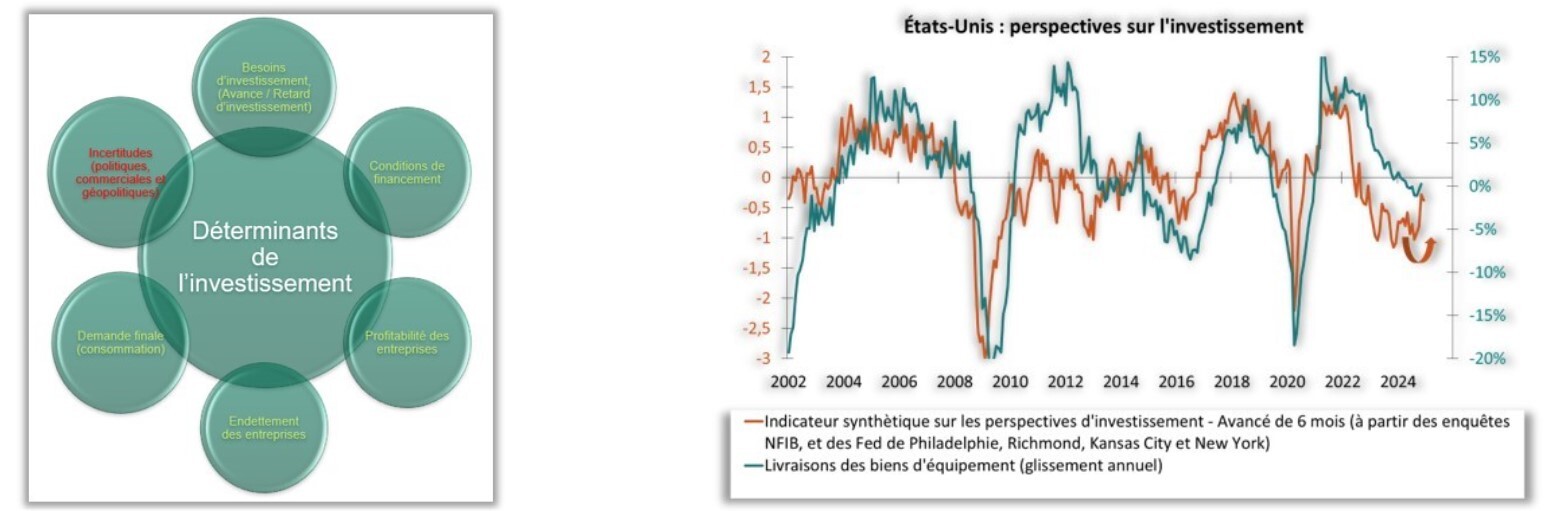

Mais au tournant de l’année, les « feux sont au vert ». En effet, quasiment tous les déterminants macroéconomiques plaident pour un redémarrage progressif de l’investissement dans les pays développés(cf. boussole ci-dessous) : les besoins d’investissement sont massifs, les conditions de financement redeviennent favorables, la profitabilité des entreprises s’est globalement reconstituée, les entreprises se sont désendettées et enfin, la consommation est suffisamment résiliente pour que les entreprises soient rassurées sur leurs débouchés. Déjà, notre tracker de l’investissement aux États-Unis montre des signes de « sortie par le haut » (graphique 1).

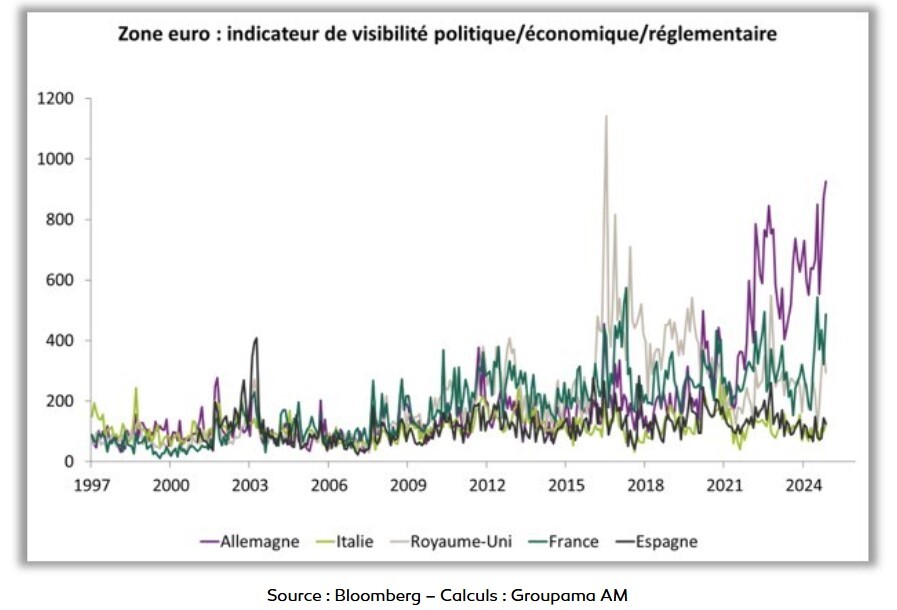

Toutefois, un facteur est susceptible de décaler cette reprise de l’investissement, à savoir la hausse des incertitudes. En Europe, les incertitudes commerciales, géopolitiques et politiques telle que mesurées par les indices construits par Baker, Boom et Davis (Economic Policy Uncertainty Index) remontent fortement en France, et surtout en Allemagne (graphique 2).

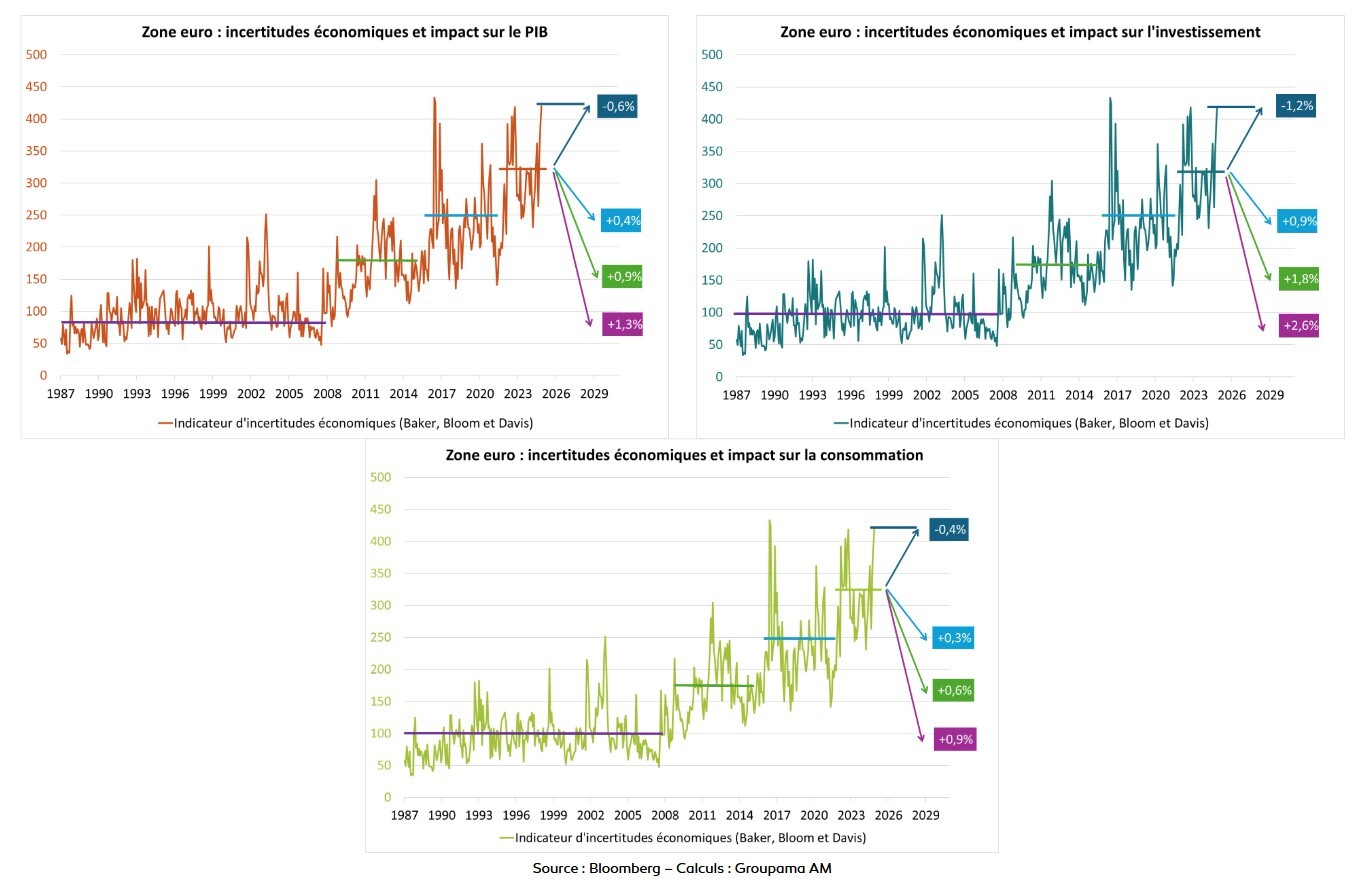

Dès lors, nous avons cherché à évaluer l’impact de ces incertitudes sur la croissance du PIB, l’investissement et la consommation, en répliquant la méthodologie d’un document de travail de la Commission européenne (The cost of uncertainty – new estimates - European Commission (europa.eu)). Nous aboutissons aux conclusions suivantes :

-

Les incertitudes ont un impact trois fois plus important sur l’investissement que sur la consommation.

-

Si la toute récente tension sur les incertitudes se confirme, traduisant un nouveau changement de régime à la hausse, cela est susceptible de pénaliser la croissance de la Zone euro d’1/2 point de PIB sur un an, avec un ajustement de plus de 1% sur l’investissement (graphiques 3 & 4)

-

Toutefois, il ne faut pas non plus écarter les risques positifs. Par exemple, une baisse des incertitudes avec un retour sur le régime prévalant avant Covid (la barre bleu turquoise dans les graphiques ci-dessous) soutiendrait la croissance du PIB de +0.4% sur un an, via une hausse de +0.9% sur l’investissement et de +0.3% sur la consommation. Un retour sur le régime prévalant dans les années 2010-2015 (barre vert clair) aurait deux fois plus d’impact sur l’activité économique (+0.9% sur le PIB).

En conclusion, si la récente remontée des incertitudes se confirme, elle est susceptible de peser sur nos projections d’investissement et de croissance en Zone euro, singulièrement en Allemagne et en France. Toutefois, la « balance des risques » n’est pas symétrique : quand les incertitudes sont déjà élevées, il est plus probable qu’elles diminuent, plutôt qu’elles remontent. La reprise de l’investissement peut être éventuellement décalée à court terme, mais elle n’est pas remise en question à moyen terme.

Par Christophe Morel, Chef Economiste

Méthodologie : modèle VAR appliqué sur 4 variables (indicateur d’incertitude économique, taux d’intérêt, pétrole, parité euro-dollar) auxquelles s’ajoutent un agrégat économique (croissance du PIB, de l’investissement ou de la consommation) et deux variables dummy (correspondant aux pics de la crise financière de 2009 et du Covid. Toutes les variables sont observées en variation trimestrielle, sur la période 1995-2024. Nous intégrons des retards d’ordre 4. Les calculs d’impact sont obtenus à partir d’un « choc » (positif ou négatif) sur l’incertitude économique et des « fonctions de réponse » sur les agrégats de croissance du PIB, d’investissement et de consommation.

Avertissement

Ce document est conçu exclusivement à des fins d’information.

Groupama Asset Management et ses filiales déclinent toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie de quelque manière que ce soit est interdite.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DICI) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses filiales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com

Pour accéder au site, cliquez ICI.