L'analyse de l’impact des incertitudes sur l’activité économique montre que de nouvelles tensions seraient susceptibles de peser sur la croissance et de décaler la reprise de l’investissement. Toutefois, quand les incertitudes sont déjà élevées, il est plus probable qu’elles diminuent, plutôt qu’elles remontent.

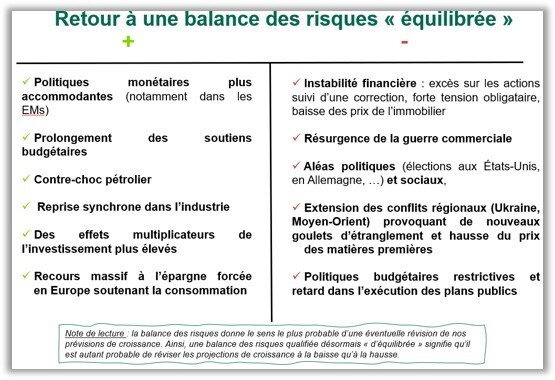

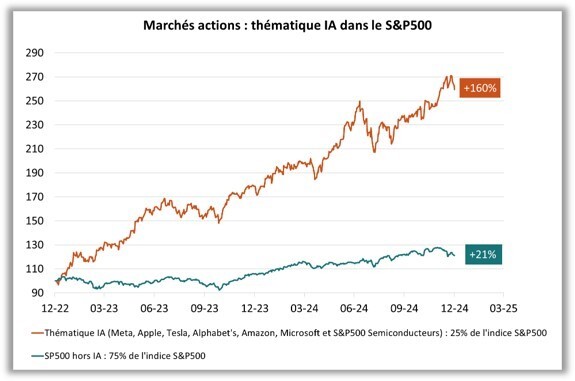

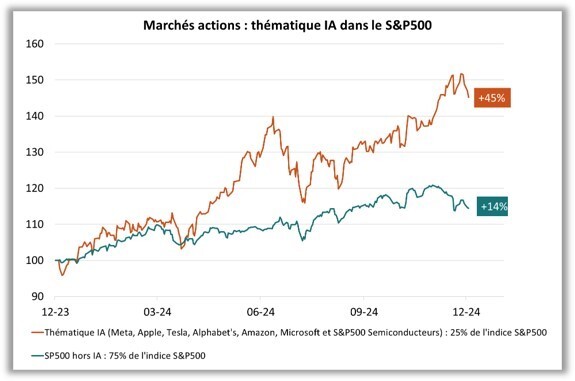

Dès lors, le premier aléa à la baisse dans notre scénario ne sont pas les incertitudes liées à l’environnement politique, géopolitique et commercial. Dans la « balance des risques » telles qu’exprimées dans notre scénario économique, le premier facteur baissier se situe ailleurs, du côté de l’instabilité financière et en particulier des marchés actions américains (cf. tableau de la « balance des risques dans notre scénario économique à l’automne 2024). Avec la forte hausse des actions américaines en 2024 liée à la thématique IA, ce facteur de risque s’est logiquement renforcé (cf. graphiques 1 & 2).

Source : Bloomberg – Calculs : Groupama AM

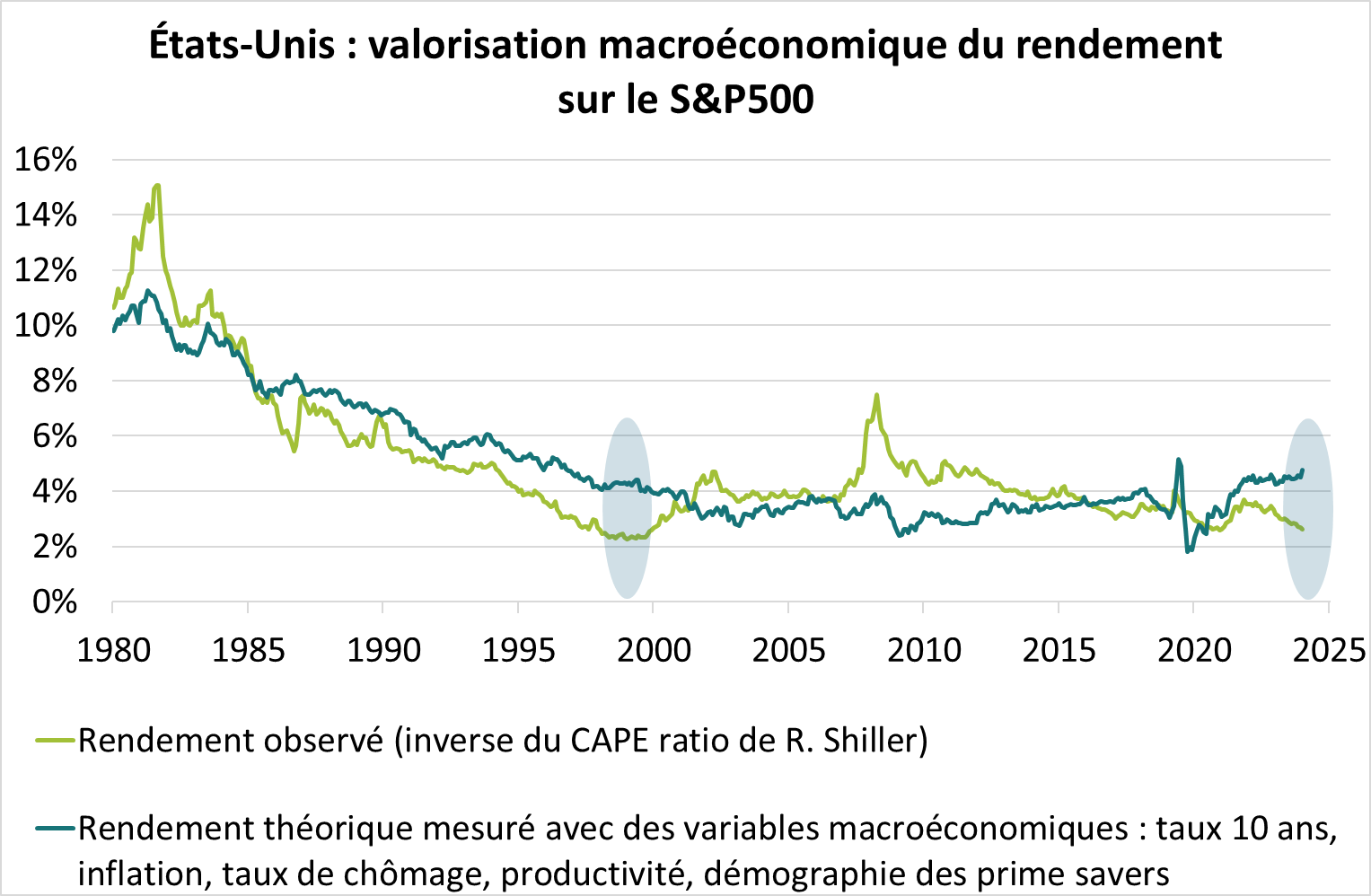

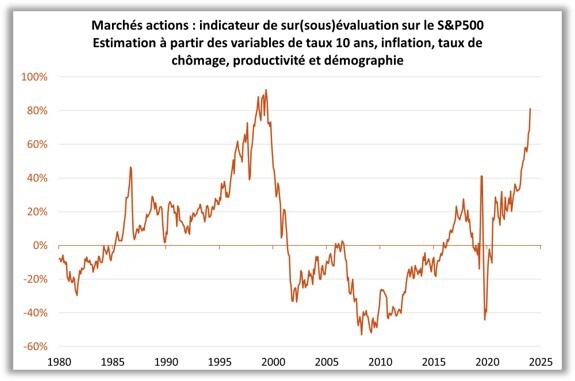

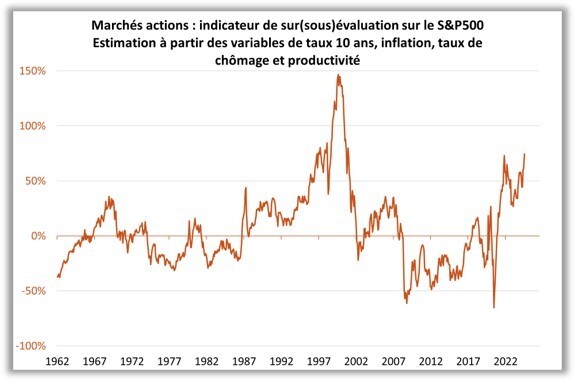

Le diagnostic de valorisation des actions ne doit pas s’effectuer au regard d’une « moyenne historique » qui est rarement pertinente. A l’instar de l’évaluation des rendements obligataires que l’on confronte toujours à la situation conjoncturelle, l’analyse sur les actions doit également être établie au regard de l’environnement macroéconomique. C’est pourquoi, nous avons modélisé le rendement des actions américaines (en fait, l’inverse du ratio CAPE, le price-earning ajusté du cycle de R. Shiller) à partir de 5 variables économiques : les taux d’intérêt, deux indicateurs de cycle (le taux de chômage et l’inflation) et deux variables structurelles (la productivité et la démographie avec la proportion des 30-64 ans dans la population totale). Dès lors, l’écart entre le rendement observé et le rendement « théorique » constitue une mesure de valorisation qui tient compte du régime économique.

Notre travail statistique montre que la hausse des actions en 2024 a amené les rendements des actions américaines dans une zone « anormalement basse » au regard de la situation cyclique et structurelle (graphique 3). Le rendement actuel est « trop bas » par rapport au rendement théorique, ce qui suppose en principe, une hausse sensible des dividendes éventuellement complétée par un ajustement sur les cours boursiers. Selon le modèle retenu, l’écart de valorisation n’est pas de même amplitude. Cependant, tous les modèles montrent que cet écart est désormais dans une zone inédite depuis la fin des années 90 (graphiques 4 & 5).

Source : Bloomberg – Calculs : Groupama AM

Sur le plan de l’investissement financier, un écart de valorisation ne signifie pas qu’il faut forcément appliquer une stratégie prudente. Il peut faire sens d’accompagner le momentum, d’autant qu’il serait « prétentieux » de dater la réalisation de ce risque. Nos précédents travaux sur la stratégie optimale en période de survalorisation ont montré que la prudence peut s’avérer coûteuse si la consolidation boursière ne survient pas rapidement, y compris en situation d’excès. Par exemple, une position « vendeuse » sur les actions mise en place en mars 1999 (soit un an avant l’éclatement de la bulle) aurait sous-performé une position « acheteuse » jusqu’en mars 2001 (soit un an après l’éclatement), le temps que les gains de la position « acheteuse » soient totalement annulés par ceux de la position « vendeuse ».

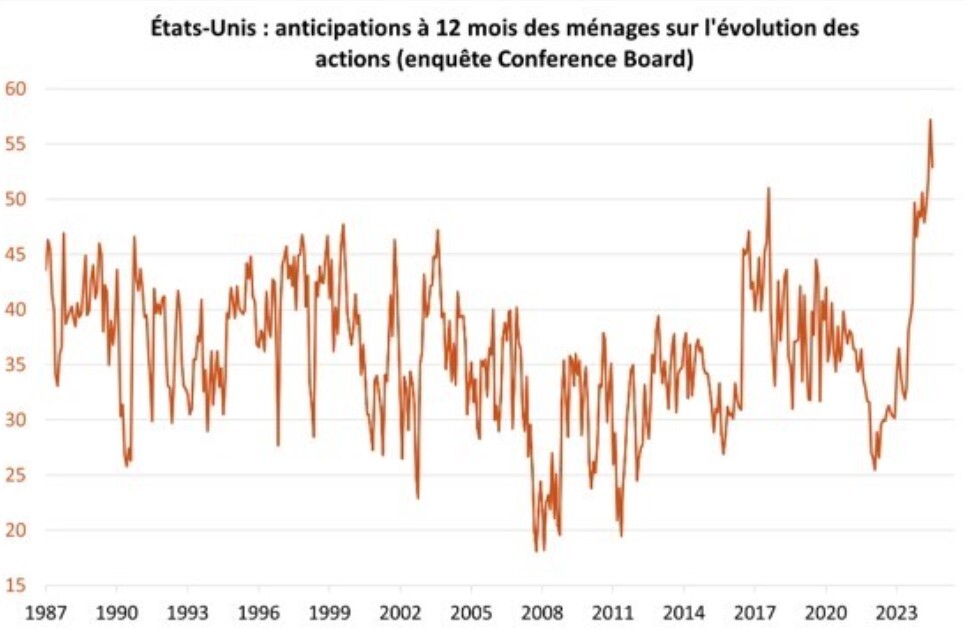

En revanche, sur le plan macroéconomique, notre analyse nous conduit à ne pas être complaisant : l’instabilité financière reste le premier aléa baissier dans notre scénario. A tout le moins, notre scénario est conditionné à ne pas avoir de trop grande déception microéconomique dans la « galaxie IA » pouvant alimenter un doute sur les gains de productivité macroéconomiques. Une correction des actions américaines pénaliserait la consommation via l’effet-richesse et pèserait sur l’investissement via la hausse du coût du capital. Beaucoup d’investisseurs pointent du doigt les risques géopolitiques et politiques, tandis que le sentiment sur les actions américaines devient majoritairement positif (cf. graphique 6). Notre hiérarchie des risques est donc différente de celle du Consensus. Source : Bloomberg – Calculs : Groupama AM

Source : Bloomberg – Calculs : Groupama AM

Par Christophe Morel, Chef Economiste

Avertissement

Ce document est conçu exclusivement à des fins d’information.

Groupama Asset Management et ses filiales déclinent toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie de quelque manière que ce soit est interdite.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DICI) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses filiales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com

Pour accéder au site, cliquez ICI.