Cette semaine à la une, les experts de Muzinich & Co examinent les raisons d'un début d'année difficile pour les obligations d'État.

Depuis le début de l'année, les rendements des obligations d'État ont augmenté dans le monde entier de manière parallèle. Les investisseurs prévoient désormais que la Réserve fédérale américaine n'assouplira pas davantage ses taux directeurs avant septembre, la seule baisse de taux actuellement prévue pour 2025. Les attentes ont également évolué en Europe, supprimant 25 points de base d'assouplissement de la politique[1].

Entre-temps, dans son premier discours public de 2025, le gouverneur de la Banque du Japon, Kazuo Ueda, a déclaré : « Notre position est que nous augmenterons le taux d'intérêt directeur pour ajuster le degré d'assouplissement monétaire si les conditions économiques et de prix continuent de s'améliorer « [2] Ses commentaires ont entrainé une hausse des obligations d'État japonaises la semaine dernière.

Faiblesse des chiffres publiés en Chine

En Chine, les principales données économiques de la semaine dernière ont porté sur les prix, qui n'ont guère apporté de nouvelles positives. L'inflation à la consommation a décéléré pour le quatrième mois consécutif, un revers pour les efforts du gouvernement visant à lutter contre la déflation et à relancer la demande par le biais de la stimulation économique. L'indice des prix à la consommation a augmenté de 0,1 % en décembre en glissement annuel, conformément aux prévisions médianes[3]. La déflation industrielle a persisté pour le 27e mois consécutif, bien que l'indice des prix à la production ait enregistré une baisse plus lente de 2,3 %, légèrement supérieure à la prévision médiane de 2,4 %[4].

Cependant, les obligations chinoises ont été vendues suite à l’annonce de la suspension des achats d'obligations du Trésor par la banque centrale, ce qui a alimenté les spéculations sur le fait que cette décision visait à défendre une monnaie affaiblie[5]. Des rapports ont également fait état d'une augmentation de salaire pour les employés du gouvernement avant les vacances du Nouvel An lunaire. La hausse des salaires devrait bénéficier à près de 50 millions de fonctionnaires - 10 % de la main-d'oeuvre urbaine - et s'élever à environ 5 % du salaire moyen[6].

Les données en provenance d'Europe ont été peu nombreuses, la publication des prix à la consommation de la zone euro pour le mois de décembre étant la plus importante. L'IPC global et l'IPC de base ont été conformes aux attentes, à 2,4 % et 2,7 % respectivement[7] Bien que l'inflation globale ait augmenté par rapport à 2,2 % en novembre, en grande partie en raison de la hausse des prix de l'énergie, les données ont été considérées comme neutres pour les taux d'intérêt.

La carte Trump

Le mouvement à la hausse des rendements des obligations d'État a probablement été alimenté par la spéculation entourant les 100 premiers jours de la nouvelle administration américaine, qui devrait être riche en initiatives nationales ostensiblement favorables à la croissance, aux entreprises et aux marchés. L'appréciation du dollar américain est devenue une opération consensuelle, les investisseurs estimant que l'économie américaine offre un potentiel de croissance, de portage sur les taux d'intérêt, et de prix des actifs financiers plus élevés. Cela a créé l'anticipation d'une avalanche d'entrées de capitaux.

L'appréciation du dollar américain est inflationniste pour le reste du monde. En tant que monnaie de réserve mondiale, un dollar plus fort oblige les entreprises internationales à échanger de plus grandes quantités de leur propre monnaie pour acheter des biens, des services et des capitaux dont le prix est fixé en dollars.

Cette dynamique a pour effet de resserrer les liquidités mondiales, une tendance qui se reflète dans la hausse des rendements des obligations d'État en Europe.

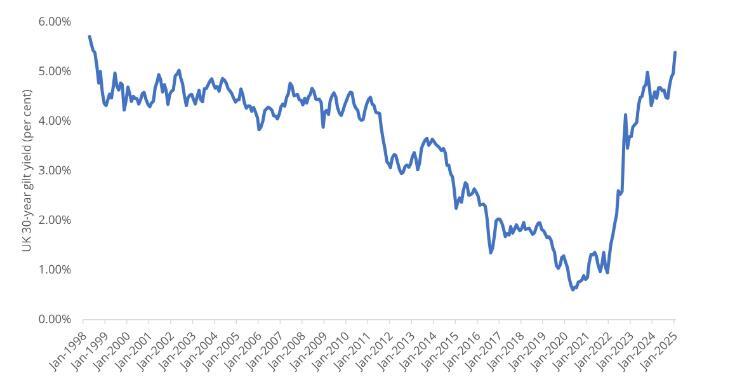

Il n'est peut-être pas surprenant que le marché des obligations d'État du Royaume-Uni ait été le moins performant la semaine dernière, compte tenu de l'inexpérience relative de son gouvernement, de ses politiques d'expansion budgétaire et de son statut de deuxième pays souverain du G7 ayant le plus grand double déficit (derrière les États-Unis). Le Royaume-Uni est également très dépendant des investisseurs étrangers, environ 31 % des obligations d'État étant détenues à l'étranger[8]. La semaine dernière, le rendement des obligations d'État à 30 ans a atteint des niveaux inégalés depuis 1998 (voir le graphique de la semaine).

Tout le monde à la hausse

La spéculation sur les droits de douane américains, qui peuvent être rapidement mis en œuvre par la Maison Blanche sans l'approbation du Congrès, a été un autre facteur de hausse des rendements des emprunts d'État dans le monde. La semaine dernière, des rapports ont indiqué que l'administration entrante envisageait un plan tarifaire qui s'appliquerait à tous les pays, mais qui serait limité à des importations critiques spécifiques[9] Bien que les secteurs ou les biens ciblés n'aient pas été immédiatement clairs, l'accent sera probablement mis sur les industries jugées essentielles pour l'économie et la sécurité nationale.

La spéculation a servi de catalyseur à une forte reprise sur les marchés des matières premières, les prix de l'énergie ayant bondi de 6 % pour atteindre un nouveau sommet de trois mois, et les métaux tels que le cuivre et l'argent ayant grimpé de plus de 3 %. Le dernier facteur de hausse des rendements a été la solidité du marché du travail américain. L'enquête sur les offres d'emploi et la rotation de la main-d'oeuvre pour le mois de novembre a révélé que les offres d'emploi avaient augmenté pour atteindre leur plus haut niveau en six mois[10]. Entre-temps, les demandes initiales d'allocations chômage sont tombées à 201 000 la semaine dernière, soit leur plus bas niveau en neuf mois[11] , ainsi que le rapport très important sur les emplois non agricoles a largement dépassé les attentes, avec 256 000 nouveaux emplois par rapport à la prévision médiane de 165 000, et le taux de chômage est redescendu à 4,1 %[12].

En d'autres termes, la solidité du marché du travail se traduit par une accélération du revenu disponible réel, ce qui devrait soutenir les dépenses des ménages et une croissance économique supérieure à la tendance.

Graphique de la semaine : Les rendements du gilt britannique à long terme atteignent des niveaux jamais vus depuis les années 1990

Source : Banque d'Angleterre : Banque d'Angleterre, au 10 janvier 2025. À titre d'illustration uniquement.

Source : Banque d'Angleterre : Banque d'Angleterre, au 10 janvier 2025. À titre d'illustration uniquement.

Références :

[1] Bloomberg, « Market implied policy rates », au 10 janvier 2025.

[2] Bloomberg, « BOJ's Ueda Sends Fresh Reminder to Bankers on Raising Rates, » 6 janvier 2025

[3] Bureau national des statistiques de Chine, 9 janvier 2025

[4] Bureau national des statistiques de Chine, 9 janvier 2025

[5] Reuters, « China's central bank halts bond buying as yuan struggles », 10 janvier 2025

[6] Bloomberg, « Pay rise for public workers tips hopes, risks », 9 janvier 2025

[7] Commission européenne, « Inflation in the euro area », 7 janvier 2025

[8] Bibliothèque de la Chambre des communes, « Gilts - a simple guide », 18 décembre 2024

[9] The Washington Post, « Trump aides ready “universal” tariff plans - with one key change, » January 6, 2025

[10] US Bureau of Labor Statistics, 'Job Openings and Labor Turnover Summary,' 7 janvier 2025

[11] Département du travail des États-Unis, « Unemployment insurance weekly claims », 8 janvier 2025

[12] Bureau des statistiques du travail des États-Unis, « Employment Situation Summary », 10 janvier 2025

Les performances passées ne constituent pas un indicateur fiable des résultats actuels ou futurs.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d'achat ou de vente de titres ou d'adoption d'une stratégie d'investissement. Les opinions exprimées par Muzinich & Co. datent du 13 janvier 2025 et peuvent être modifiées sans préavis. Toutes les données chiffrées proviennent de Bloomberg, au 10 janvier 2025, sauf indication contraire.

![]()

Pour visiter le site, cliquez ICI.