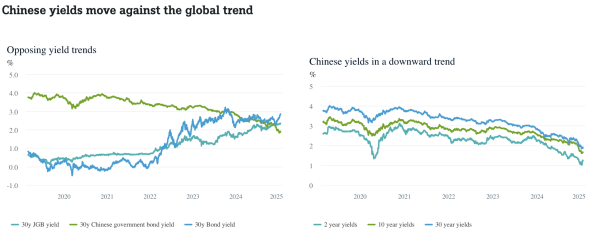

Dans un contexte de forte hausse des rendements obligataires mondiaux, un pays se distingue : la Chine. Ici, les rendements ont baissé sur toutes les échéances. Après avoir atteint des creux pluriannuels, un léger mouvement de correction a récemment eu lieu, mais les graphiques continuent de parler d’eux-mêmes et inquiètent les marchés obligataires.1

À l'extrémité longue de la courbe, le mouvement a été particulièrement frappant. En novembre de l'année dernière, le rendement des obligations d'État chinoises à 30 ans est tombé en dessous de celui de leurs homologues japonaises. Cette baisse des rendements chinois les place en deçà de ceux du pays qui a longtemps été considéré comme la référence en matière de déflation et de stagnation économique. La crainte est que la Chine s'engage sur une voie de « japonisation » – une répétition de la longue période de faible croissance et de déflation que le Japon a subie et dont il semble seulement commencer à émerger.2 Actuellement, les rendements japonais restent nettement inférieurs aux rendements chinois pour les échéances allant jusqu'à dix ans. Mais même dans ce cas, la tendance semble aller vers une convergence accrue.

La convergence des rendements entre les deux plus grandes économies d'Asie se poursuit depuis des années, portée par des évolutions économiques contrastées.

Sources: Bloomberg Finance L.P., DWS Investment GmbH au 14/01/25

Sources: Bloomberg Finance L.P., DWS Investment GmbH au 14/01/25

Au Japon, les attentes d'une reprise de la croissance et d'une hausse de l'inflation deviennent de plus en plus évidentes. Pendant ce temps, en Chine, les préoccupations concernant une croissance stagnante, les risques de déflation et la possibilité d'une augmentation des droits de douane américains – qui freinerait davantage la croissance – sont prises en compte.

Des craintes émergent concernant une récession de bilan similaire à celle qu'ont connue ses voisins asiatiques dans les années 1990. Les récents plans de relance ont permis de soutenir avec succès un rebond de la croissance en Chine, comme pourraient le montrer les chiffres du quatrième trimestre, mais les vents contraires devraient s'intensifier à l'avenir (les droits de douane américains étant le principal facteur). En ce qui concerne les prix, on craint que la tendance déflationniste ne puisse être inversée à court terme par des mesures monétaires et budgétaires.

Si l'on se fie au marché obligataire comme indicateur, les perspectives économiques de la Chine semblent sombres. Cependant, nous croyons qu'il existe encore un potentiel pour que la Chine revitalise sa croissance et évite le risque d'une japonisation.

1 : Toutes les données de marché – sauf indication contraire – proviennent de Bloomberg Finance L.P., au 14/01/2025.

2 : Reuters, au 09/01/2025.

Accédez à la page de l’analyse (en anglais) : What do falling Chinese yields tell us?

Pour accéder au site, cliquez ICI.