Les marchés émergents ont eu un mois de décembre plus volatile que prévu, affrontant d’importants mouvements de repli après une réunion défavorable de la FED. Le signal d’une baisse des taux de 50bps pour 2025 a conduit à une chute brutale des actions et une hausse de 40bps du rendement du Trésor américain à 10 ans.

Au Brésil, les préoccupations budgétaires de l’administration Lula a provoqué une baisse majeure du BRL, des obligations locales et de la dette extérieure. Malgré l'intervention de la BCB, le budget reste préoccupant et l’incite à relever ses taux, contrairement aux banques centrales des pays émergents qui ont assoupli leur politique avec prudence. De même, les risques politiques se sont intensifiés en Roumanie (présidentielles annulées) et en Corée du Sud (destitution du président Yoon). Le Politburo chinois a réaffirmé être en faveur de la croissance dans un contexte de défis intérieurs et de droits de douane américains potentiels.

Faits marquants du mois

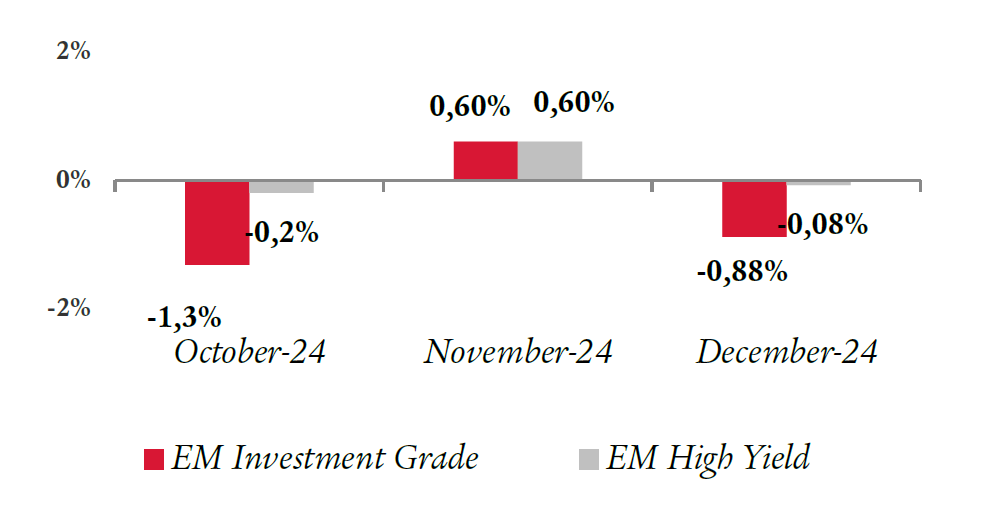

Performances : Investment Grade vs High Yield

Le crédit Investment Grade a sous-performé le crédit High Yield en décembre, en raison de sa plus grande sensibilité aux taux américains, pendant que les spreads sont restés résistants.

Comparatif des performances des obligations émergentes : Investment Grade vs High Yield

Source : Swiss Life Asset Managers, données au 31.12.2024

Source : Swiss Life Asset Managers, données au 31.12.2024

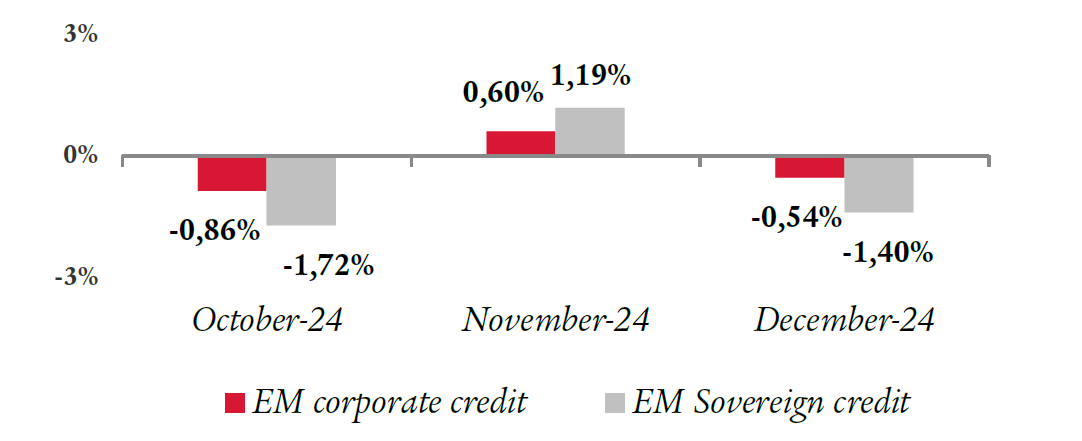

Dette souveraine émergente : Entreprises vs souverains

Les obligations souveraines ont sous-performé les obligations d'entreprises, principalement en raison de leur sensibilité accrue aux taux américains, bien que les spreads des obligations souveraines se soient resserrés plus fortement que ceux des obligations d'entreprises au cours du mois.

Comparatif des performances des obligations émergentes libellées en dollars

Source : Swiss Life Asset Managers, données au 31.12.2024

Source : Swiss Life Asset Managers, données au 31.12.2024

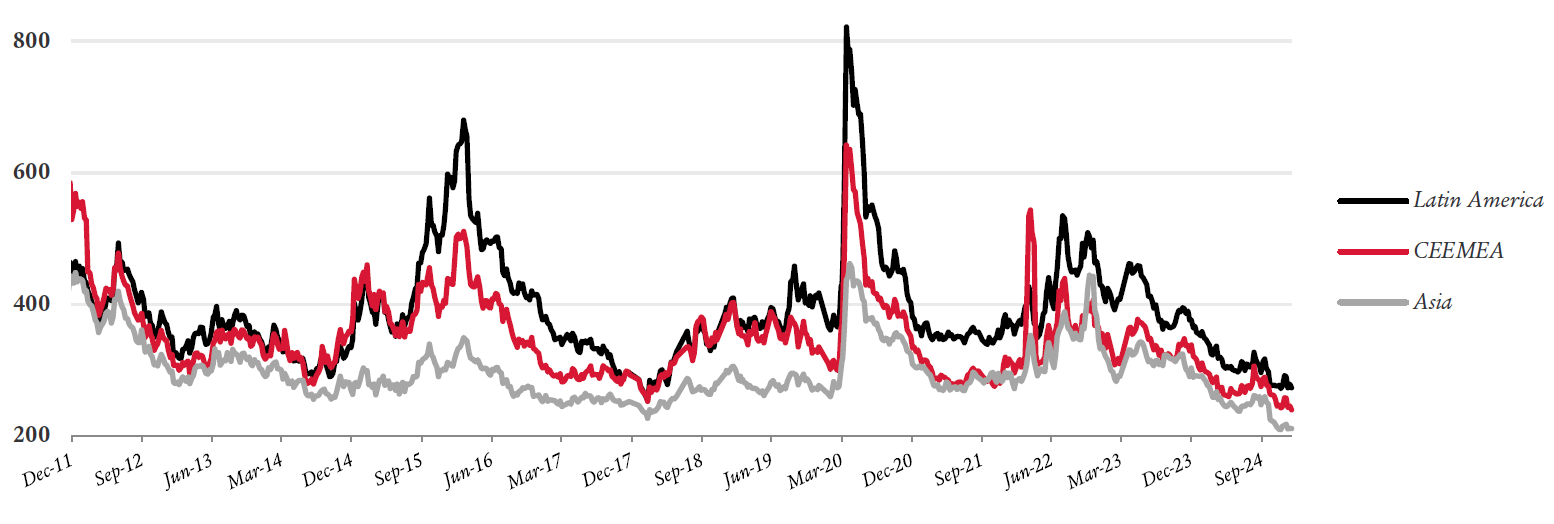

Performances régionales

Les performances absolues ont été négatives dans toutes les régions émergentes en décembre. L'Amérique latine s'est distinguée par la meilleure performance en 2024, soutenue par la bonne performance des émetteurs High Yield dans la région.

Spreads de crédit régionaux (en bps) – Obligations d'entreprises des marchés émergents libellées en dollars

Source : Swiss Life Asset Managers, données au 27.12.2024

Source : Swiss Life Asset Managers, données au 27.12.2024

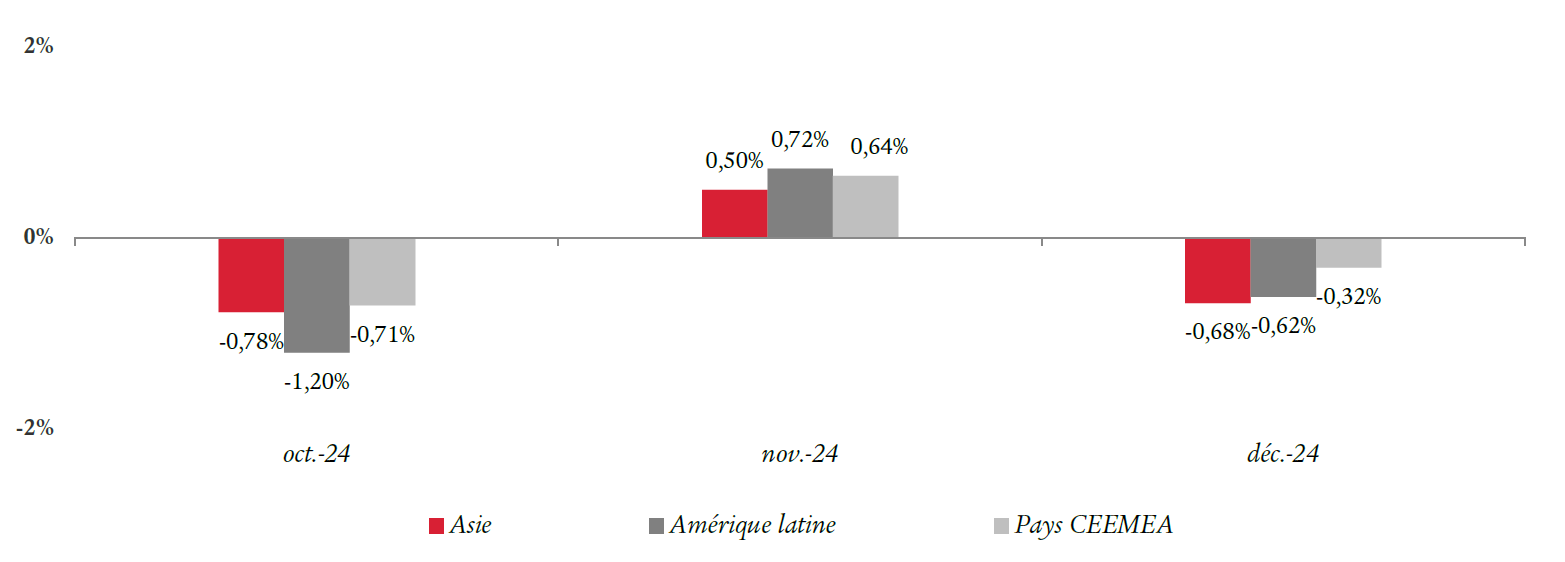

Performance régionale – Obligations d’entreprises des marchés émergents libellés en dollars

Source : Swiss Life Asset Managers, données au 31.12.2024

Source : Swiss Life Asset Managers, données au 31.12.2024

Avertissement : Source : Swiss Life Asset Managers France, Bloomberg. Cette présentation contient des données de marché historiques. Les tendances historiques des marchés ne sont pas un indicateur fiable du comportement futur des marchés. Ces données sont fournies uniquement à titre d’illustration. En fonction de la date d’édition, les informations présentées peuvent être différentes des données actualisées.

Le chiffre du mois

48,6%

Chine : PMI des nouvelles commandes à l’exportation de décembre 2024

Environnement macroéconomique, par Josipa Markovic, Economiste marchés émergents

Chine : PMI des nouvelles commandes à l’exportation de décembre 2024

Le PMI du BNS et le PMI Caixin pour le secteur manufacturier chinois ont poursuivi leur ascension. Toutefois, certaines faiblesses sont évidentes. L’enquête Caixin, qui se concentre sur les petites entreprises exportatrices, montre que le PMI des nouvelles commandes à l’exportation est passé de 51,5 à 48,6 points, soit sous la barre des 50 points qui sépare expansion et contraction. Ce recul s’explique par l’impact des menaces douanières, qui ont créé un climat d’incertitude dans le négoce et pesé sur le moral des investisseurs. En revanche, la sous-composante des nouvelles commandes, indicatrice de la demande intérieure, a bien résisté dans les enquêtes Caixin et BNS, qui couvrent un plus large éventail d’entreprises. Cette résilience est attribuée aux mesures gouvernementales de soutien au secteur manufacturier. Bien que nous n’attendions pas des tarifs douaniers de 60% sur toutes les exportations chinoises vers les États-Unis, certains droits de douane devraient être imposés sur divers produits après l’investiture de Donald Trump le 20 janvier. De plus, une rhétorique hostile devrait peser sur le contexte d’investissement dans le pays.

Brésil : les aspects fiscaux resteront essentiels en 2025

L’économie brésilienne devrait croître de plus de 3% en 2024. Cette croissance a été portée par plusieurs facteurs stimulant la consommation : un revenu réel disponible solide, une inflation plus faible, un marché du travail tendu, des dépenses publiques et des allégements fiscaux pour les familles moins fortunées. Le taux de chômage est tombé à 6,2%, un niveau inédit depuis 2015. Toutefois, cette croissance économique robuste se fait au prix d’un déficit budgétaire élevé, qui s’est creusé pour atteindre 9,5% du PIB. La dette publique a dépassé 75% du PIB en 2024, bien plus que celle de pays comparables. L’incertitude budgétaire, façonnée par les dépenses de l’administration Lula, a perturbé les marchés et entraîné une forte dépréciation du réal brésilien fin 2024. L’approbation récente des coupes budgétaires par le Congrès ainsi que les déclarations du ministre des Finances Fernando Haddad mettant l’accent sur le développement budgétaire durable ont quelque peu calmé les marchés. Néanmoins, en 2025, les aspects fiscaux devraient rester au centre des préoccupations, forçant la banque centrale à maintenir des taux élevés, ce qui pourrait freiner la croissance.

Pour consulter le document Dette émergente de Swiss Life Asset Management dans son intégralité, veuillez cliquer icidett.

Pour accéder au site Swiss Life Asset Managers, cliquez ICI.