Que s’est-il passé sur les rendements obligataires au cours de l’exercice 2024 ? Une divergence forte entre les économies américaine et européenne : La réélection de Donald Trump à la présidence des États-Unis a profondément influencé les attentes sur la politique budgétaire et commerciale américaine en fin d’année. Cette évolution a entraîné une forte volatilité des rendements obligataires américains, reflétant des anticipations de politiques économiques plus expansionnistes et protectionnistes.

En conséquence, nous avons assisté à une divergence notable des dynamiques économiques entre les Etats-Unis et la zone euro, avec un impact sur les anticipations de politiques monétaires et sur les taux d’intérêt des deux économies. Les rendements à long terme, notamment américains, ont ainsi fortement augmenté.

Un impact sur les politiques monétaires et les rendements : Face à ces incertitudes, les banques centrales ont adopté des approches prudentes. La Réserve fédérale (Fed) a indiqué qu’elle procéderait à des baisses de taux de manière mesurée. En Europe, la Banque centrale européenne (BCE) et la Banque d’Angleterre (BOE) ont exprimé des préoccupations croissantes face aux risques économiques et aux pressions inflationnistes persistantes, offrant aux investisseurs une visibilité limitée sur leurs futures décisions de politiques monétaires.

En Europe : La volatilité a dominé les marchés obligataires, notamment en raison d’incertitudes politiques en France et en Allemagne. Le rendement des obligations françaises à 10 ans (OAT) est passé de 2,56 %1 fin 2023 à 3,19 % fin 2024. En Allemagne, le Bund à 10 ans, référence de la zone euro, a progressé de 2,02 % à 2,36 % sur la même période.

Au Royaume-Uni : Les mesures budgétaires, marquées par des hausses d’impôts et des investissements publics accrus, ont conduit à une hausse des rendements. Le taux britannique à 10 ans est monté de 3,79 % à 4,56 % sur l’année.

Aux États-Unis : Les rendements à long terme ont fortement augmenté, soutenus par une économie robuste, une inflation persistante et des tensions géopolitiques. Le taux américain à 10 ans est passé de 3,88 % à 4,57 %.

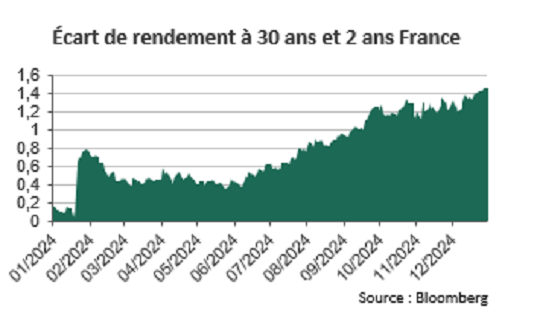

Plus généralement, nous avons assisté à une hausse de l’écart de rendement entre les maturités à court et long terme de la courbe de taux de la plupart des pays développés (phénomène de pentification). Cette prime offerte sur les maturités plus longues correspond à la compensation supplémentaire que les investisseurs exigent pour détenir une obligation avec une échéance plus lointaine.

Une approche prudente sur les obligations d’États européens, plus constructive sur les États-Unis

La tension haussière s’est poursuivie sur les rendements obligataires des pays développés en ce début d’année 2025. Suite à ce rebond, nous adoptons une position globalement neutre à court terme en ce qui concerne l’exposition de nos portefeuilles au risque de taux, que ce soit en zone euro ou aux États-Unis.

Les récents évènements ont par ailleurs conduit à une convergence des attentes de marché vis-à-vis d’une prochaine baisse des taux aux Etats-Unis, conforme à notre scénario macroéconomique central. Nous restons cependant plus prudents en zone euro, avec des anticipations de baisses de taux qui nous paraissent trop élevées sur le marché au regard de nos prévisions de croissance et d’inflation.

Dès lors, nous maintenons une neutralité générale sur le risque de taux, tout en privilégiant les rendements américains par rapport aux rendements européens, en raison des valorisations de marché plus attractives. Nous avons pris nos bénéfices sur les stratégies d’écartement des taux d’intérêts en fin d’année 2024, estimant que le couple rendement-risque est devenu moins favorable à ces niveaux. Enfin, concernant l’inflation, nous continuons de favoriser les Etats-Unis par rapport à la zone euro en ce début d’année 2025.

Un environnement qui reste favorable pour les obligations d’entreprises

Nous restons positifs sur l’ensemble des obligations d’entreprises, notamment les actifs les plus dynamiques tels que la dette subordonnée bancaire, la dette hybride ou la dette à haut rendement. Notre conviction s’explique par l’amélioration significative des bilans des entreprises, qui affichent une résilience accrue grâce à un endettement plus modéré, les rendant moins vulnérables aux incertitudes économiques et politiques.

Au regard de la contraction des primes de risque sur l’année 2024, nous favorisons ainsi les stratégies de portage2 obligataire, dans l’optique de bénéficier de taux de rendement qui restent actuellement élevés par rapport à la décennie passée.

1 Source : Bloomberg

2 Portage : Montant reçu par un investisseur pour la détention d’une obligation, après retraitement des frais de financement

Document rédigé le 17/01/2025

Avertissement

Communication marketing. Groupama Asset Management décline toute responsabilité en cas d'altération, déformation ou falsification dont ce document pourrait faire l'objet. Ce document est destiné aux seules personnes destinataires. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie est interdite. Groupama Asset Management ne sera responsable de l'utilisation du document par un tiers sans son autorisation préalable écrite.

Tout investissement présente un risque de perte en capital.

Les informations contenues dans cette publication sont basées sur des sources que nous considérons fiables, mais nous ne garantissons pas qu’ellemarchs soient exactes, complètes, valides ou à propos.

Ce document a été établi sur la base de projections, estimations et hypothèses qui comportent une part de jugement subjectif. Les analyses et conclusions sont l'expression d'une opinion indépendante, formée à partir des informations disponibles à une date donnée et suivant l'application d'une méthodologie propre à Groupama AM. Compte tenu du caractère subjectif et indicatif de ces analyses, elles ne sauraient constituer un quelconque engagement ou garantie de Groupama AM ou un conseil en investissement personnalisé.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d'offre, ou une offre d'achat, de vente ou d'arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre de bénéficier d'un service personnalisé.

Edité par Groupama Asset Management, société de gestion agréée par l'AMF sous le numéro GP 93-02 - Siège social : 25 rue de la ville l'Evêque, 75008 Paris - Site web : www.groupama-am.com![]()

Pour accéder au site, cliquez ICI.