Le Royaume-Uni a récemment attiré l’attention pour plusieurs raisons. Lors de la présentation du budget de la nouvelle Chancelière de l’Échiquier (l’équivalent de notre ministre du budget) Rachel Reeves, qui a ravivé les craintes d’une dislocation du marché obligataire similaire au court passage de Liz Truss au 10 Downing Street. Puis plus récemment, avec la forte remontée des taux longs, qui ont même dépassé ceux des États-Unis. Au-delà de ces éléments, le Royaume-Uni dispose d’une situation toute particulière, sur laquelle il est selon nous utile de revenir, ne serait-ce qu’en raison de son poids dans l’économie mondiale ou dans les indices boursiers.

Florent Wabont, Economiste

Florent Wabont, Economiste

La croissance économique du Royaume-Uni s’est avérée étonnamment résiliente au cours du 1er semestre 2024.

Étonnement car, comme dans la plupart des pays développés, le resserrement monétaire de la Banque d’Angleterre a été musclé. Mais l’économie britannique a mieux résisté que celle de la zone Euro. Le 2nd semestre a toutefois plutôt rimé avec un essoufflement de cette tendance. Surtout, le marché de l’emploi (variable clé dans l’évaluation de la transmission de la politique monétaire) a continué d’envoyer des signaux contradictoires.

D’une part, en raison du manque criant de fiabilité des données. Le taux de réponses aux enquêtes sur l’emploi a drastiquement chuté. D’autre part, en raison de l’augmentation erratique du taux de chômage, de la baisse des intentions d’embauches et des destructions d’emplois. La conjoncture du Royaume-Uni laisse toutefois un goût de relative incompréhension.

Il semble encore difficile d’évaluer si le resserrement monétaire a complété son œuvre dans le ralentissement de l’économie, et dans quelle ampleur.

S’agissant de l’inflation, la situation est là aussi partagée. Comme en zone Euro, les catégories liées au choc d’offre (hausse des matières premières, tensions logistiques…) ont grandement contribué à la désinflation. Mais comme pour la zone Euro, l’inflation dans les services demeure persistante, dans des proportions toutefois supérieures. Les salaires ont davantage augmenté, dans le sillage d’une tension sur le marché du travail, elle aussi plus conséquente. L’inflation observée au Royaume-Uni se situe donc, d’une certaine manière, à la frontière entre celle de la zone Euro et celle des États-Unis. À fin décembre 2024, l’inflation totale s’élève à 2,5% sur un an et l’inflation cœur (hors énergie et alimentation) à 3,2%.

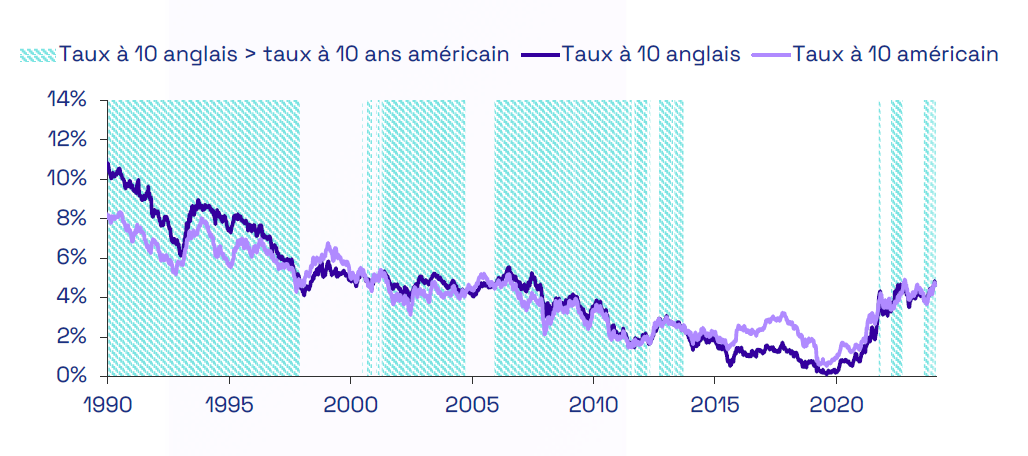

De fin septembre 2024 au 14 janvier 2025, le taux à 10 ans anglais est passé de 4% à 4,9%, avant de retomber à 4,6% le 25 janvier dernier. Dans l’intervalle, le niveau du taux à 10 ans américain a même été dépassé.

Cette séquence est symptomatique de celle qui a également frappé les autres pays développés, par « sympathie » avec la hausse des rendements souverains américains, dans le sillage de la recalibration des anticipations de politique monétaire et de l’arrivée au pouvoir de D. Trump. Mais le Royaume-Uni dispose, ici aussi, de ses spécificités. La plus grande persistance de l’inflation des services comparativement à la zone Euro est un premier élément. Les craintes de voir les finances publiques déraper, un autre. À cet égard, notons que le budget présenté fin 2024 prévoyait des hausses d’impôts d’une ampleur inédite depuis plusieurs décennies, dont l’objectif était notamment de financer des dépenses publiques d’investissement. Les taux d’intérêt ont depuis fortement augmenté pour les raisons évoquées plus haut, rendant ainsi instable la situation budgétaire.

En combinant l’ensemble de ces éléments, nous pensons que la Banque d’Angleterre pourrait surprendre dans les prochains mois, en baissant plus fortement ses taux comparativement aux attentes du marché.

En dépit du manque de fiabilité, nous pensons en effet que le marché du travail se détériore et qu’il s’agit là des effets du resserrement monétaire. En outre, la désinflation devrait se poursuivre, y compris dans les services, moyennant quelques à-coups.

La récente remontée des taux d’intérêt de marché pourrait aussi avoir un impact négatif sur l’économie britannique, notamment par le biais des prêts à taux variable.

Enfin, en guise de conclusion, notons également que le marché des actions britanniques est « bon marché » et qu’il semble également frappé par une forme d’excès de pessimisme, à l’instar de celui porté à l’égard des actions de la zone Euro.

Si la Banque d’Angleterre accélère le pas, permet de juguler la détérioration de l’emploi et de contenir la dégradation conjoncturelle, les actions britanniques pourraient retrouver la faveur des investisseurs…

Royaume-Uni : naviguer dans la confusion

Évolution comparée des taux à 10 ans anglais et américain

Sources : Ecofi, Bloomberg. Données hebdomadaires du 27/12/1989 au 25/01/2025.

Sources : Ecofi, Bloomberg. Données hebdomadaires du 27/12/1989 au 25/01/2025.

NB : Le titre de ce texte et du graphique est directement inspiré du livre de Duncan Weldon intitulé « Two Hundred Years of Muddling Through: The Surprising Story of Britain’s Economy from Boom to Bust and Back Again » publié en 2022.

Rédigé par Florent Wabont, Economiste chez Ecofi

Source : Ecofi, au 24 janvier 2025. Les performances passées ne sont pas un indicateur fiable des performances futures. Document non contractuel. Les analyses et les opinions mentionnées ci-dessus représentent le point de vue de l’auteur. Elles sont émises en date du 24 janvier 2025 et sont susceptibles d’évoluer. Elles ne sauraient être interprétées comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Ecofi à partir de sources qu’elle estime fiables. Ecofi se réserve la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis. Il est produit à titre d’information uniquement et ne constitue pas une recommandation d’investissement personnalisée.

![]()