Alors que nous terminons la quatrième semaine de confinement, nous comprenons chaque jour un peu plus, mais sans encore les mesurer précisément, quels seront les effets économiques de cette crise. Bien que la faible visibilité, ne serait-ce que sur la durée du confinement, invite à la prudence, nous vous proposons au-travers de cette 3e lettre d’information immobilière de nous focaliser sur les produits que vous plébiscitez. Nous aborderons les points-clés de composition et de performance de ces véhicules, notamment leur situation locative, leurs valeurs et leur taux d’occupation avant l’irruption du Covid-19. Vous découvrirez que ces produits s’appuient sur des bases immobilières solides, leur permettant de faire face à la crise que nous traversons, et nous semblent ainsi les plus adaptés au contexte économique.

Les solides points d'appui des SCPI

Les solides points d'appui des SCPI

A bien des égards, la situation du marché de l’immobilier d’entreprise en général, et des SCPI plus précisément, était particulièrement favorable en ce mois de mars 2020.

L’immobilier, en tant que classe d’actifs, offre une prime de risque élevée par rapport au taux sans risque, et surtout en contrepartie d’une volatilité des prix très modérée. A ce jour, le taux de rendement des bureaux Paris QCA est de 3% pour une OAT 10 ans proche de 0%. La prime de risque de près de 300 points de base est donc supérieure d’environ 100 points de base à sa moyenne historique de 200 points de base, permettant le cas échéant de pouvoir amortir une variation des taux longs.

Précisément, pour cette prime de risque attractive, mais aussi pour sa capacité à produire des distributions régulières de revenus, l’immobilier est particulièrement recherché par l’ensemble des investisseurs, petits et grands, français et étrangers. Le premier trimestre 2020 a confirmé cet engouement, qui s’était traduit par une collecte brute record de 9,7 milliards d’euros sur les SCPI en 2019.

Dans un contexte de taux d’intérêts qui n’auront d’autre choix que de rester bas dans les prochaines années, il y a lieu de penser que cette originalité de l’investissement immobilier va perdurer. Aussi, si le deuxième trimestre devrait vivre un rythme de collecte différent, nous pensons que la collecte SCPI se rétablira progressivement sur les trimestres suivants.

Dans cette période de forte collecte, le marché de l’investissement a logiquement été très actif. Les taux de rendement immobiliers étaient orientés à la baisse mais sans remettre en cause la notion fondamentale de prime de risque. Aussi, les expertises du patrimoine ont progressé, mais de manière relativement mesurée dans les SCPI (entre 1% et 4% en moyenne en 2019). Dans une démarche prudente, nous avons répercuté, en ce début d’année 2020, cette hausse dans les prix de souscription en valorisant la moitié de nos SCPI d’environ 2%.

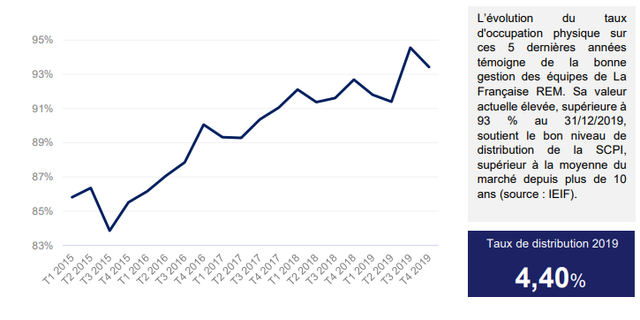

En termes locatifs, le marché des bureaux présente des fondamentaux sains en ce début d’année. La demande locative est ferme, plébiscitant les locaux neufs en localisation centrale. L’offre neuve est en progression, mais reste sous contrôle et cohérente avec l’évolution qualitative de la demande. La vacance locative a logiquement reculé et les taux d’occupation physiques de nos SCPI ont progressé en 2019 de +1,9 point pour atteindre 92,5% en fin d’année.

La forte diversification des localisations, des secteurs et des locataires est une caractéristique majeure de l’investissement SCPI et de nos portefeuilles en particulier. Nous avons en outre choisi de recentrer nos investissement Bureaux sur des bureaux neufs ou très récents situés dans les plus grandes métropoles et les centres villes. Nous avons accéléré fortement et depuis plusieurs années les arbitrages pour alléger les portefeuilles sur les immeubles anciens et les localisations périphériques. Nous avons également fortement accru notre sélectivité sur le secteur des commerces en diminuant légèrement l’exposition globale, aujourd’hui autour de 15% et concentrée sur des actifs de qualité. À ce jour, nos véhicules bénéficient d’une exposition diversifiée aux différents secteurs immobiliers, reflétant bien la composition du marché français et européen.

L’analyse complète de notre base de locataires, effectuée par nos équipes, confirme son importante diversification et sa majorité de grands utilisateurs, avec une proportion de TPE/PME contenue à 30% environ.

Le recours à l’effet de levier, nécessaire pour conserver un niveau de performance correct dans un environnement de taux très bas, est resté modéré avec un taux moyen d’endettement sur les SCPI de l’ordre de 20% (sauf politique d’investissement spécifique de la SCPI).

Les taux de distribution des SCPI de La Française se situent entre 4% et 5% en ayant constitué, avec des niveaux variables entre les SCPI, des réserves distribuables notamment grâce aux plus-values de cessions dégagées.

La crise du Covid-19 oblige à beaucoup de modestie sur les prévisions que nous pourrions établir pour les prochains trimestres. Pour autant, il est raisonnable de conclure que le marché immobilier dans son ensemble et les SCPI en particulier abordent cette période perturbée avec une situation de départ saine.

Durant ces dernières années, la politique suivie par La Française REM a visé à développer les SCPI en recentrant les portefeuilles sur les localisations et les immeubles les plus « core ». Sans préjuger de l’avenir, nous pensons que cette stratégie basée sur la recherche d’un couple rendement/risque prudent est un facteur supplémentaire de résilience de nos SCPI.

Nous tenions tout d’abord à vous remercier de vos partenariats fidèles, certains depuis 3 décennies et vous formuler deux souhaits : que vous et votre entourage soyez préservés et que cette pause imposée soit la plus courte possible. Soyez assuré, cher Partenaire, de notre engagement à vos côtés, tant dans la meilleure gestion des produits que par la disponibilité de l’intégralité de nos équipes.

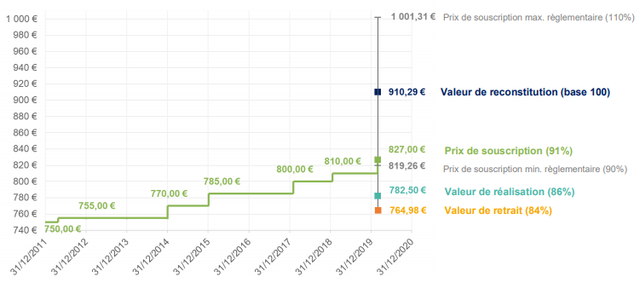

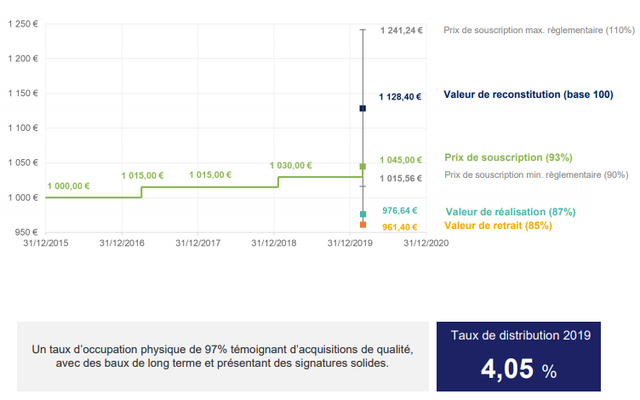

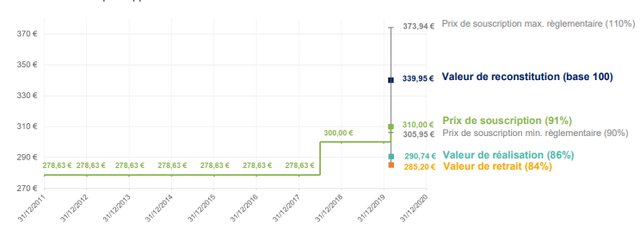

Évolution du prix de souscription et échelle de valeurs 2020

La SCPI Épargne Foncière a connu une augmentation du prix de part de 10 % sur les 10 dernières années. Cette valorisation a progressé prudemment et régulièrement, en lien avec l’évolution des expertises. La SCPI bénéficie aujourd’hui d’un positionnement du prix de part attractif et conservateur par rapport à sa valeur de reconstitution :

Évolution du taux d'occupation physique

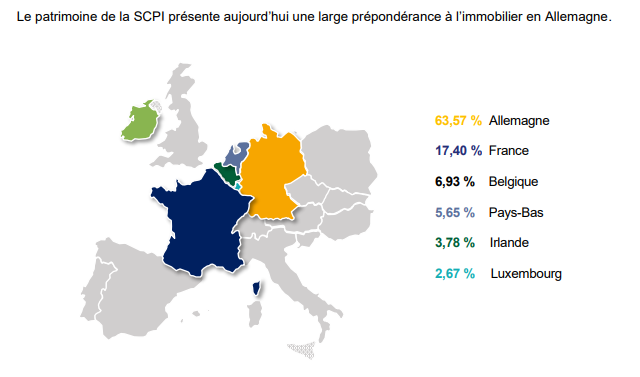

Répartition géographique en valeur venable (Au 31/12/2019)

Analyse du marché Allemand

Beaucoup d’incertitudes demeurent quant à l’évolution des marchés immobiliers. Il nous semble cependant clair que l’évolution des loyers sera fortement impactée par une éventuelle vacance. Le niveau de l’offre en construction et le niveau du loyer du marché par rapport aux loyers actuellement payés par les locataires seront également des indicateurs clés dans ce contexte.

L’Allemagne présente à cet égard des points de résilience importants. La vacance actuelle des marchés bureaux est caractéristique des marchés en sous-offre sévère. L’offre en construction est certes repartie à la hausse en 2019, mais elle reste largement maîtrisée. Ainsi, en additionnant l’offre immédiatement disponible à l’offre attendue pour 2020, le niveau d’offre reste inférieur à une année de demande placée dans la majorité des villes allemandes, à l’exception notamment de Francfort. À Berlin par exemple, l’offre disponible dans les 12 prochains mois correspond à moins de 4 mois de la demande placée de 2019.

On voit donc bien qu’un ralentissement de la demande pourra largement être absorbé par le marché dans la majorité des villes allemandes. Le deuxième facteur pouvant impacter le niveau des loyers tient à la différence existant entre le loyer de marché et le loyer actuellement payé par les locataires en place. Cette différence se creuse quand le loyer de marché augmente significativement. Cette situation a été observée dans plusieurs villes allemandes.

Les marchés bureaux allemands présentent donc des fondamentaux solides pour aborder les turbulences liées à la crise du Covid-19. Les marchés devraient pouvoir également compter sur une consolidation de la demande à un niveau honorable. Le marché de l’emploi est lui aussi caractérisé par une situation de pénurie de main d’œuvre. Les entreprises n’ont pas forcément intérêt à procéder à des licenciements par crainte de ne pouvoir réembaucher au moment du redémarrage de l’économie.

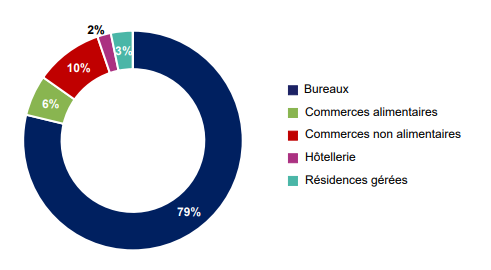

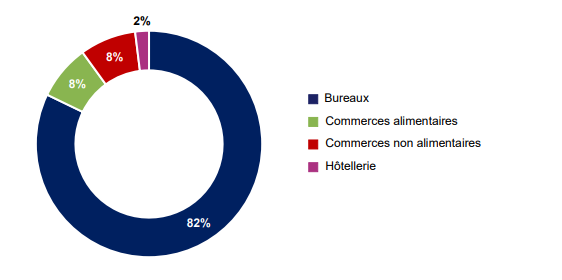

Répartition de la valeur du patrimoine par typologie d'actifs

Le patrimoine de la SCPI LF Europimmo est composé à plus de 80 % d’actifs de bureaux. L’exposition en actifs de commerces est de 16 %, dont la moitié concerne des commerces non alimentaires. 2% d’hôtellerie complètent l’allocation.

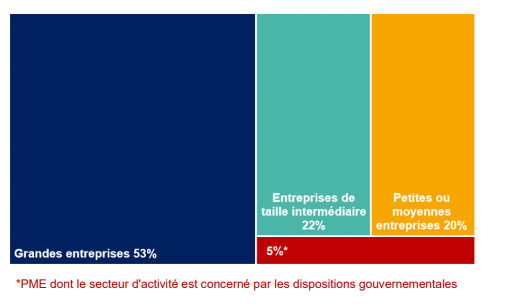

Répartition des loyers annuels faciaux par taille de locataires

181 locataires composent les revenus locatifs de la SCPI LF Europimmo au 1er janvier 2020. Près de 80% des revenus locatifs proviennent d’administrations, de grandes entreprises et d’entreprises de taille intermédiaire. Seuls 2% des loyers sont concernés par les récentes mesures gouvernementales.

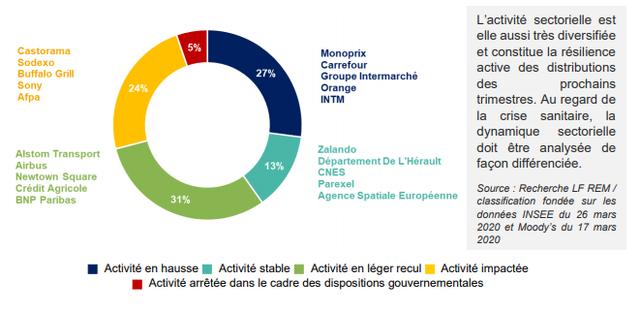

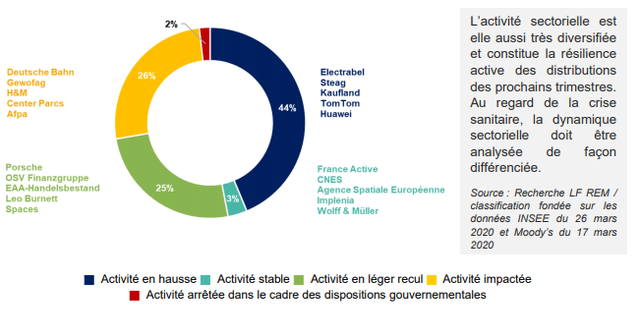

Répartition des revenus par secteurs d'activités et principaux locataires

Si 44% des locataires voient leur activité en hausse durant cette période, 26% voient leur activité fortement impactée, en plus des 2% concernés par les dispositions gouvernementales.

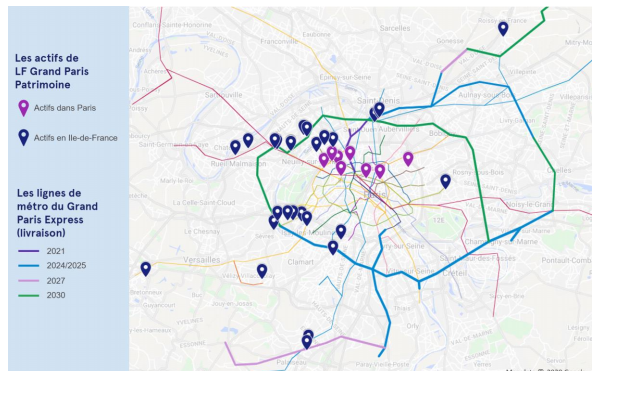

Analyse du GRAND PARIS

Analyse du GRAND PARIS

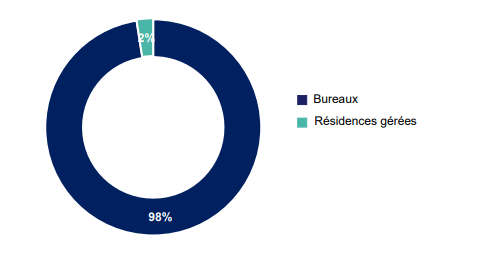

Répartition de la valeur du patrimoine par typologie d'actifs

Les actifs de LF Grand Paris Patrimoine sont quasi exclusivement « bureaux » et sont situés pour 90% d’entre eux à Paris ou en Région Parisienne. Il est à noter que cette SCPI ne présente aucune exposition en actifs de commerces ou d’hôtellerie.

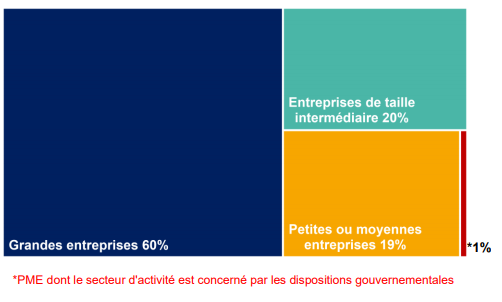

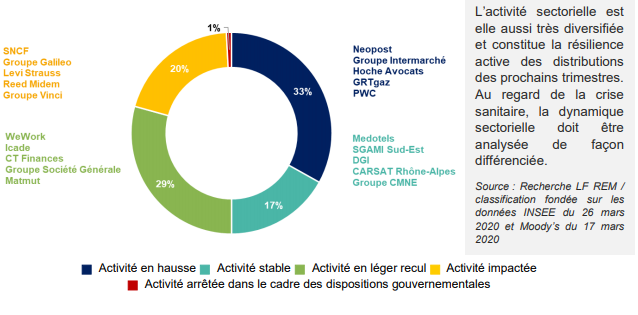

Répartiton des revenus par secteurs d'activités et principaux locataires

Si la SCPI LF Grand Paris Patrimoine est aujourd’hui quasi exclusivement exposée à des actifs de bureaux, 20% de ses locataires ont néanmoins une activité pouvant être impactée par la crise que nous traversons.

Évolution du prix de souscription et échelle de valeurs 2020

UC immobilière SCP LF Multimmo | L’immobilier d’entreprise dans le cadre fiscal favorable de l’assurance vie

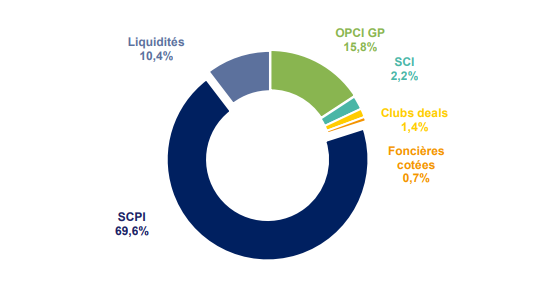

Une Unité de Comptes immobilière diversifiée, créée en 2004 et comptant 662 M€ d’encours fin 2019, investie en multigestion auprès des principales Sociétés de gestion françaises. LF Multimmo est un support d’investissement visant à servir un rendement immobilier régulier supérieur à celui distribué par le fonds en euros et à palier la baisse des rendements obligataires et monétaires.

La SCP LF Multimmo est un produit « pur » immobilier, diversifié, à droits d’entrée limités et adapté à la démarche de long-terme de l’Assurance-vie. Elle est majoritairement investie en parts de SCPI à capital variable, mais a, depuis plusieurs années, constamment augmenté sa détention en actions d’OPCI Grand Public. Elle est, à titre accessoire, exposée aux foncières cotées ou à des clubs deals. Récemment, la Société de gestion a augmenté la quote-part de liquidités dans le portefeuille.

Synthèse des performances cumulées au 31/12/2019 – LF MULTIMMO – PART LF PHILOSOPHALE 2

La SCP LF Multimmo se veut être un produit « Core » dans le monde de l’assurance-vie, ce qui correspond à un niveau de risque maîtrisé. Sa volatilité est extrêmement limitée, en témoigne son SRI calibré à 2. Sa performance a été régulière des dernières années, avec notamment une performance de 3,64% en 2019, une performance annualisée sur les 5 dernières années de 3,46 % et une performance annualisée de 4,26% depuis sa création :

Des caractéristiques résilientes dans la crise actuelle

Le portefeuille de la SCP LF Multimmo est principalement constitué de SCPI sélectionnées auprès des principales Sociétés de gestion françaises. La qualité immobilière des actifs qui composent ses véhicules, tout comme les thématiques d’investissement des SCPI sont deux critères prépondérants dans la sélection réalisée par l’équipe de gestion. Le positionnement prudent des valeurs de part des SCPI sélectionnées offre plus de sécurité aux assurés sur la valorisation de l’Unité de Comptes. De plus, la valorisation des SCPI à valeur de retrait offre plus de robustesse et moins de volatilité qu’une valorisation à valeur de réalisation. Dans le contexte actuel, il est important de noter que l’exposition en actifs de commerces (13,8%) et d’hôtellerie / tourisme (~2%) reste limitée et que la SCP n’est que très peu exposée à des clubs deals valorisés à valeur d’expertise et supportant des niveaux d’endettements bancaires importants.

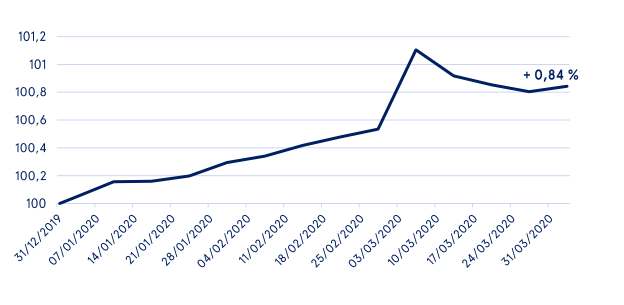

Performance YTD LF PHILOSOPHALE 2

Pour accéder au site, cliquez ICI.