AEW a le plaisir de vous adresser sa récente étude dans ce contexte de Covid-19.

- Les dernières prévisions de la majorité des économistes indiquent que les principales économies européennes devraient inévitablement entrer en récession en 2020. Afin de pouvoir anticiper l’évolution de la situation actuelle malgré le contexte incertain, nous avons construit 3 scénarios:

→ Un scénario principal qui repose sur les hypothèses économiques de janvier 2020, soit avant l’épidémie de Covid-19 ;

→ Un nouveau scénario principal qui reprend les prévisions consensus des économistes de mars 2020, soit une reprise en V ;

→ Un scénario pessimiste avec une croissance du PIB de -8% pour la zone Euro en 2020, une reprise à +5% en 2021 puis un retour à la moyenne long terme après 2021.

- Alors que le Covid-19 a entrainé une correction sur les marchés financiers et la décompression des taux souverains et des obligations corporate, les banques centrales ont annoncé des baisses de taux significatives, ainsi que des programmes d’achat d’obligations, ce qui a permis une relative stabilisation des marchés financiers. Pour prendre en compte ces mesures et la nécessité de leur maintien sur le long terme, notre scénario pessimiste a pris en compte les taux de swap comme approximation des taux souverains.

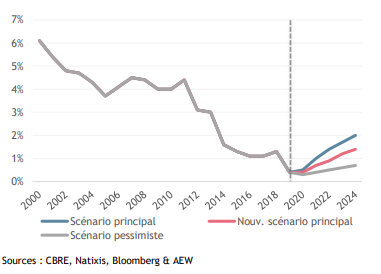

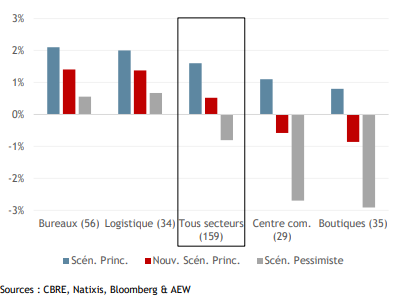

- Nous attendons une baisse importante des taux de croissance de valeurs locatives prime pour tous les secteurs. Estimés à +1,6% par an en moyenne, toutes typologies confondues, dans notre scénario principal de janvier, ces taux atteignent -0,5% dans notre nouveau scénario principal et -0,8% dans notre scénario pessimiste qui repose sur notre approche simplifiée. Historiquement deux fois plus sensible aux variations de croissance du PIB, le secteur du commerce devrait connaître une révision plus importante que les bureaux et la logistique.

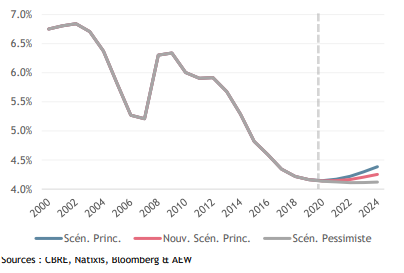

- Nos taux de rendements immobiliers prime reposent, pour le scénario pessimiste, sur les prévisions de rendement des taux de swap souverains à 10 ans. Etant donné l’écart actuel important entre les taux obligataires et les taux immobiliers d’une part, et le temps d’ajustement constaté historiquement entre le mouvement des premiers et des seconds, une relative stabilité des taux immobiliers prime est attendue dans le scénario pessimiste.

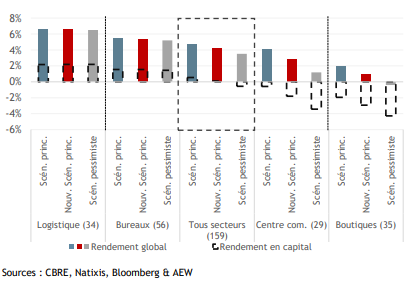

- Dans notre nouveau scénario principal et notre scénario pessimiste, les rendements globaux atteignent respectivement 4,2% et 3,5% par an. Les rendements prime du commerce seront davantage impactés en raison de taux de rendement initiaux plus bas et une révision plus importante des perspectives de croissance locative. A l’opposé, les rendements globaux pour la logistique (6,5%) et les bureaux (5,2%) sont plus résilients dans le scénario pessimiste, la moindre croissance locative étant compensée par une poursuite de la compression des taux de rendement.

DES PRÉVISIONS DE CROISSANCE REVUES À LA BAISSE SUITE AU CONFINEMENT ET AU RALENTISSEMENT ÉCONOMIQUE

- L’évolution du nombre de cas confirmés et de décès liés au Covid19, ainsi que les annonces des mesures prises par les gouvernements pour lutter contre la propagation de l’épidémie, rendent les perspectives macro-économiques volatiles et incertaines pour le moment.

- Afin de pouvoir anticiper l’évolution de la situation actuelle malgré le contexte incertain, nous avons construit 3 scénarios:

- Ce scénario repose sur les études réalisées par les conseils vendeurs et les commerciaux ces deux dernières semaines, et représente notre vision de l’évolution probable des événements, au 8 avril 2020.

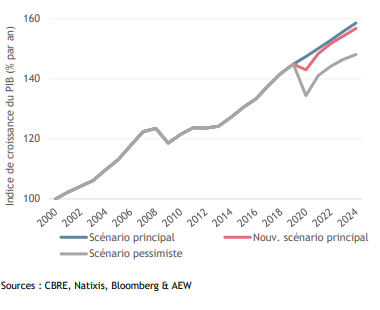

- La différence cumulée de croissance du PIB sur la période 2020-24 entre le nouveau scénario principal et le scénario pessimiste est de 4,5%. Cela équivaut à moins de 0,5% de croissance du PIB par an.

UNE CROISSANCE ATTENDUE DE 1% PAR AN POUR LES 5 PROCHAINES ANNÉES, VOIRE 0,5% DANS LE SCÉNARIO PESSIMISTE

- Dans notre scénario principal, la croissance du PIB en Europe est estimée à 1,0% par an pour les 5 prochaines années, contre 1,7% dans notre scénario principal précédent. Le scénario pessimiste qui repose sur des sources externes prévoit une croissance moitié moins élevée.

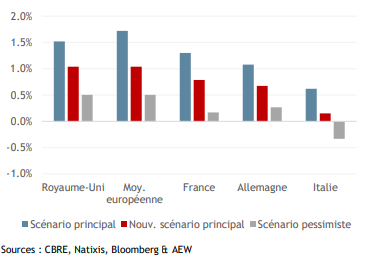

- Avec une croissance déjà faible dans l’ancien scénario principal, les prévisions pour l’Italie ont été fortement revues à la baisse pour les 2 nouveaux scénarios. Ces dernières ne sont pas liées au nombre de cas confirmés de Covid-19 ni au nombre de décès.

- L’Allemagne et la France présentent une croissance du PIB inférieure à la moyenne européenne dans les 2 nouveaux scénarios, comme dans l’ancien scénario.

- La croissance du PIB au Royaume-Uni est équivalente à celle de la moyenne européenne pour les 2 scénarios, en raison de la flexibilité du marché du travail. Mais cela présuppose que les négociations arrêtées du Brexit puissent être terminées et appliquées avant la fin de l’année.

DES TAUX PLUS BAS POUR BEAUCOUP PLUS LONGTEMPS, SI CE N’EST POUR TOUJOURS

- L’évolution des perspectives économiques suite au Covid-19 ont entrainé une correction sur les marchés financiers et une forte augmentation des taux souverains et des obligations corporate. Pour cette raison, les banques centrales ont annoncé des baisses significatives des taux directeurs et des programmes d’achat d’obligations, ce qui a permis une relative stabilisation des marchés financiers.

- Pour prendre en compte ces éléments, notre scénario pessimiste repose sur les taux de swap comme approximation des taux souverains.

- Dans les faits, plusieurs commentateurs commencent à se demander si les taux souverains ne devront pas être maintenus plus bas pour toujours, étant donné les répercussions sur le long terme des besoins plus importants de financement public en lien avec le Covid-19.

- Le virus oblige notamment les entreprises et les ménages, déjà fortement endettés, à s’endetter encore davantage. Ceux-ci pourront alors difficilement faire face à des coûts d’emprunt plus élevés, ce qui laisse peu de marge de manœuvre aux banques centrales pour normaliser les taux.

UNE CROISSANCE DU PIB ET DES LOYERS ATTENDUE PLUS FAIBLE, SURTOUT POUR LES COMMERCES

- Dans notre scénario pessimiste, nous avons estimé la croissance locative prime pour notre univers de 159 segments de marché en Europe, en nous fondant sur les révisions de croissance des PIB nationaux et sur des coefficients de régression historiques moyens entre la croissance du PIB et la croissance locative prime pour chaque typologie d’actif à l’échelle européenne depuis 1986.

- En utilisant cette approche simplifiée, nous en déduisons des baisses significatives des prévisions de croissance locative, toutes typologies confondues, de 1,6% par an dans notre ancien scénario principal à seulement 0,5% par an dans notre nouveau scénario principal et -0,8% par an dans notre scénario pessimiste.

- Le secteur du commerce devrait connaître une baisse plus importante que les bureaux et la logistique car cette typologie a été historiquement deux fois plus sensible aux variations de croissance du PIB que les autres secteurs.

- Cette sensibilité plus importante des commerces à la croissance du PIB est amplifiée par les mesures de confinement et par l’impact sur le commerce physique de la croissance des ventes en ligne, déjà reflété dans une croissance locative faible dans notre ancien scénario principal.

DES TAUX SOUVERAINS PLUS BAS POUR PLUS LONGTEMPS SOUTIENNENT LES TAUX IMMOBILIERS DANS LE SCÉNARIO PESSIMISTE

- Comme dans les scénarios de taux bas pour plus longtemps précédents, nos prévisions de taux de rendement immobiliers prime sont fondées sur les prévisions de taux de swap comme approximation des taux souverains à 10 ans.

- Des données sur les taux obligataires d’entreprises ne sont pas disponibles pour chaque pays européen. La relation entre les taux immobiliers et les taux corporate ne peut donc pas être analysée aussi facilement que celle avec les taux souverains.

- Etant donné la prime de risque élevée et le décalage dans le temps, historiquement, d’un ajustement des taux immobiliers suite à une évolution des taux souverains, les taux immobiliers prime devraient rester stables dans le scénario pessimiste. Néanmoins, les taux prime bureaux et logistique devraient être plus robustes que les taux prime des commerces pendant la période 2020-2024.

- Le nouveau scénario principal est fondé sur la différence entre les taux souverains de l’ancien scénario principal et ceux du scénario pessimiste.

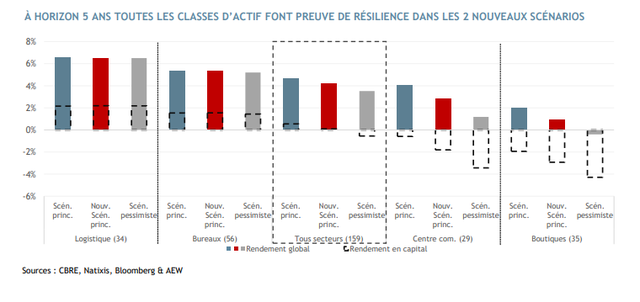

LES RENDEMENTS SUR 5 ANS TOUTES TYPOLOGIES CONFONDUES SONT RÉSILIENTS DANS LE SCÉNARIO PESSIMISTE

- Notre nouveau scénario principal indique un rendement global moyen de 4,2% par an les cinq prochaines années pour les 159 segments de marché. Cela représente une baisse de 50 pdb comparé à notre ancien scénario principal. C’est 70 pdb de plus que le rendement global moyen de 3,5% par an attendu dans notre scénario pessimiste.

- Néanmoins, les commerces de pieds d’immeuble et les centres commerciaux seront davantage impactés en raison de taux de rendement d’entrée plus bas et des baisses de loyers de marché attendues plus importantes.

- Malgré un impact négatif important sur les valeurs vénales au cours des cinq prochaines années, nous estimons toujours des rendements globaux compris entre -0,3% et +1,0% pour les commerces.

- Les rendements globaux pour les marchés bureaux et logistique prime devraient être plus résilients, la moindre croissance locative étant compensée par une compression des taux, ce qui maintient les valeurs vénales constantes dans les différents scénarios.

![]()

Pour accéder au site, cliquez ICI.