Il peut falloir beaucoup de temps pour se remettre de corrections de cette ampleur, d’un point de vue tant financier que psychologique. Duncan Lamont, responsable de la recherche et de l’analyse chez Schroders, examine 148 ans d’histoire boursière pour y trouver de potentielles réponses

Une « ruée vers les liquidités » en 2001 et 2008 aurait encore laissé les investisseurs à court aujourd’hui

Le risque de perte est le prix du ticket d’entrée sur le marché actions

La triste vérité est que les effondrements de marché d’une telle ampleur, voire pire, se produisent de temps à autre. La volatilité et le risque de perte font partie du « prix du ticket d’entrée » pour les investissements boursiers.

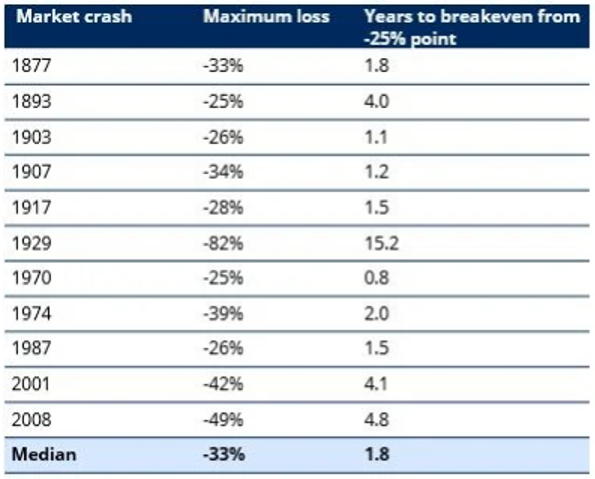

Sur les 148 années écoulées entre 1871 et 2019, les actions (mesurées par l’indice S&P 500) ont par 11 fois entraîné une perte de valeur d’au moins 25 % pour les investisseurs (voir tableau). Lors des crises de 2001 et 2008, les pertes ont dépassé 40 %.

D’autres baisses des marchés n’ont pas été aussi dramatiques. Sur sept des 11 épisodes, les investisseurs auraient récupéré l’ensemble des pertes en deux ans ou moins s’ils avaient investi dans l’indice S&P500. Pour les quatre autres – 1893, 2001 et 2008 – il a fallu quatre à cinq ans pour revenir à l’équilibre.

Combien de temps les actions américaines ont-elles pris pour recouvrer les pertes suite à un krach de 25 % ?

Les performances passées ne présagent pas des performances futures et peuvent ne pas être reproduites. Source : Robert Shiller, Schroders. Données mensuelles 1871-2020. Les données portent sur l’indice S&P 500 et supposent que les investisseurs ont conservé leur exposition au marché actions.

Il convient de noter que ces chiffres sont tous en valeur nominale, et incluent donc tout redressement pouvant avoir résulté de l’inflation – les choses semblent pires en termes corrigés de l’inflation. Par exemple, même si le marché américain avait en octobre 2006 comblé ses pertes liées à l’éclatement de la bulle Internet en termes nominaux, ce n’est qu’en avril 2013 qu’il est revenu à l’équilibre en termes corrigés de l’inflation.

En revanche, au cours des 148 dernières années et deux mois écoulés, les actions américaines ont enregistré une incroyable progression de 8,9 % par an, dépassant l’inflation de 6,7 % par an. Sur la même période, les liquidités américaines n’ont dégagé qu’une performance de 4 % par an.

Se ruer vers les liquidités, rester exposé aux actions, ou mettre les bouchées doubles ?

Les investisseurs répondent couramment de trois manières à un krach de marché :

• En se ruant vers les liquidités : en délaissant le marché actions en faveur des liquidités jugées plus sûres

• En restant exposés aux actions : en « laissant faire »

• En mettant les bouchées doubles : en investissant des capitaux supplémentaires sur le marché actions, soit en une seule fois, soit par petites touches

Investir en une seule fois expose les investisseurs au risque d’investir au mauvais moment, les mettant au défi d’essayer de choisir exactement le bon moment, lorsque le marché est sur le point de commencer à se redresser. Cela suppose également que les investisseurs puissent accéder à une importante quantité de liquidités pour financer cet investissement.

En revanche, l’approche par petites touches revient en quelque sorte à « acheter à bas prix », en ayant toutefois l’humilité d’accepter que nous n’avons aucune idée du moment auquel les points bas surviendront. « Acheter moins cher » (qu’auparavant) pourrait mieux décrire cette approche. Dans le reste de cet article, nous supposons qu’il s’agit de celle adoptée dans la réponse consistant à mettre les bouchées doubles.

La réponse est importante

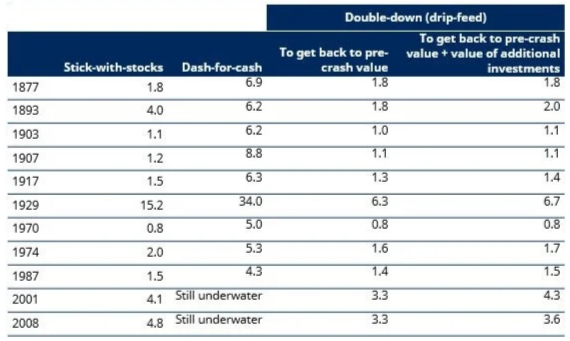

Pour les 11 précédentes périodes durant lesquelles le marché actions américain a cédé 25 % ou plus, nous avons analysé combien de temps il aurait fallu pour que le portefeuille d’un investisseur revienne à sa valeur antérieure au krach en fonction de chaque réponse. Nous supposons qu’un investisseur choisit l’une de ces réponses alors que le marché a déjà reculé de 25 %. C’est la position dans laquelle se retrouvent de nombreux investisseurs aujourd’hui.

Aux fins de la présente analyse, dans le cadre de la réponse consistant à mettre les bouchées doubles, nous avons supposé qu’une personne investit un montant annuel équivalent à 5 % de la valeur du portefeuille durant le mois où il enregistre pour la première fois une baisse d’au moins 25 % (au moins 25 % parce que nous utilisons des données mensuelles et que l’évolution d’un mois sur l’autre pourrait entraîner une baisse de plus de 25 %). Ainsi, pour un portefeuille d’une valeur de 10 000 GBP qui avait perdu exactement 25 %, l’investissement mensuel serait de 5 % x 7 500 / 12 = 31,25 GBP par mois. Cela équivaut à un peu plus de 0,3 % de la valeur du portefeuille avant le krach. Ce montant ne semblerait pas irréaliste à de nombreux investisseurs. Il peut facilement être revu à la hausse ou à la baisse pour différents montants. Ces chiffres sont fournis à titre indicatif uniquement et ne constituent pas une recommandation.

Il s’ensuit que l’investissement de nouveaux fonds augmentera la valeur d’un portefeuille plus rapidement qu’une attitude de « laisser-faire ». Par conséquent, pour la réponse consistant à mettre les bouchées doubles, nous avons également calculé la durée nécessaire pour revenir au niveau antérieur au krach plus la valeur des investissements supplémentaires. Ce chiffre final permet d’effectuer des comparaisons plus justes et tous les commentaires qui suivent s’y rapportent.

Le tableau ci-dessous résume nos résultats. Il convient de noter que les résultats relatifs au maintien de l’exposition aux actions sont les mêmes dans le tableau ci-dessous que ceux indiqués précédemment.

Nombre d’années avant recouvrement de l’intégralité des pertes

Source : Federal Reserve Bank of St. Louis, Robert Shiller, Schroders. Les données des marchés actions concernent l’indice S&P 500. Rendement mensuel des liquidités 1934-2020 basé sur les bons du Trésor à 3 mois, taux du marché secondaire ; 1920-1934 basé sur les rendements des titres américains à court terme ; 1871-1920 basé sur le taux d’intérêt à 1 an. Les données pour la période 1871-1920 ne sont disponibles qu’annuellement, de sorte qu’un rendement constant des liquidités a été supposé pour tous les mois de cette période. Les autres données sont mensuelles. Toutes les analyses reposent sur des montants nominaux.

Il existe un risque réel que les gens soient si ébranlés par les récents événements qu’ils rechignent à investir pendant longtemps sur le marché actions - et qu’ils se ruent sur les liquidités. Nos recherches montrent néanmoins que cela constituerait historiquement la pire décision financière qu’un investisseur pourrait prendre. Cela conforte assez bien l’hypothèse qu’il faudrait très longtemps pour recouvrer les pertes.

Par exemple, les investisseurs qui se sont tournés vers les liquidités en 1929, après la première chute de 25 % survenue lors de la Grande Dépression, auraient eu à attendre 1963 pour revenir à l’équilibre. Cette donnée est à comparer au point d’équilibre de début 1945 s’ils avaient continué d’investir sur le marché actions. N’oublions pas non plus que le marché actions a finalement cédé plus de 80 % pendant ce krach. Le repli vers les liquidités a peut-être ainsi permis d’éviter les pertes les plus lourdes pendant le krach, tout en restant de loin la pire stratégie à long terme. De même, le portefeuille d’un investisseur s’étant tourné vers les liquidités en 2001, après les premiers 25 % de pertes survenues pendant l’éclatement de la bulle Internet, n’afficherait qu’environ 90 % de sa valeur de l’année 2000.

Ce message est on ne peut plus clair : un rejet du marché actions en faveur des liquidités aurait été très mauvais pour le patrimoine à long terme.

Les investisseurs devraient-ils acheter davantage ?

Il s’agit d’une question très personnelle. Quelles que soient les considérations en matière d’investissement, tous les investisseurs ne seront pas en mesure d’acheter plus, qu’ils le souhaitent ou non. Outre les conséquences sanitaires importantes du Covid-19, les gens souffrent de la précarité de l’emploi et de difficultés de trésorerie. La nécessité de payer loyer et factures, d’acheter à manger, de se sentir disposer d’une certaine sécurité financière, l’emporte sur toute opinion au sujet de la valeur, bonne ou mauvaise, procurée par le marché actions. Tous les commentaires qui suivent doivent être prix en compte en gardant cette réserve à l’esprit. Cela s’ajoute au fait qu’il reste très difficile d’évaluer dans quelle mesure les choses vont empirer pendant l’actuel repli.

Toutefois, à ce dernier égard tout du moins, rien ne diffère des précédents krachs de marché. Pensez-vous que les investisseurs savaient en 1929, après la première chute de 25 %, que le marché actions allait encore s’effondrer de 75 % ? Ou qu’en 1893, 1903, 1917, 1970 ou 1987, ils savaient qu’un repli de 25 % était proche du point bas ?

Notre analyse révèle que, dans la plupart des cas, la réponse consistant à mettre les bouchées doubles n’aurait pas grandement changé la durée nécessaire pour recouvrer les pertes par rapport à une attitude de laisser-faire. Elle raccourcit la période de recouvrement dans six cas, ne fait aucune différence dans quatre cas et entraîne une aggravation dans un cas.

Cependant, la seule fois où cette approche a fait une grande différence fut lors du pire ralentissement de tous, à savoir la Grande Dépression. Les investissements au compte-gouttes sur le marché actions auraient alors réduit le délai de recouvrement de plus de moitié – 6,7 ans contre 15,2 ans.

Bien qu’il puisse sembler surprenant que la stratégie consistant à mettre les bouchées doubles ne change pas grand-chose, cela s’explique en partie par le fait que la taille supposée de l’investissement est relativement faible – investir un montant équivalent à 20 % de la valeur du portefeuille, plutôt que 5 %, aurait permis de combler l’écart plus rapidement dans chaque cas.

Les actions ont des conséquences

Les circonstances de chacun sont différentes, et la présente publication n’est pas destinée à fournir un conseil financier. Ceci dit, pour ceux qui ont déjà investi sur le marché actions, les mesures prises aujourd’hui auront un impact sur la manière dont leur portefeuille se remettra de l’actuel ralentissement. Toute personne envisageant de se tourner vers les liquidités doit envisager les conséquences, les taux d’épargne étant proches de zéro.

En revanche, l’histoire montre que les investisseurs qui gardent leur calme sont susceptibles d’obtenir de meilleurs résultats à long terme. Ceux qui sont en mesure d’étoffer leurs portefeuilles pourraient être encore mieux lotis, et ne devraient pas voir leur situation empirer au final.

Cela ne s’applique cependant qu’au long terme. Personne ne peut prédire comment et quand l’actuel ralentissement prendra fin. Pour répéter ce que j’ai écrit plus haut, le risque de perte est le prix du ticket d’entrée sur le marché actions. Des rendements à long terme plus élevés constituent le bénéfice potentiel. Si les séquelles psychologiques de ce que nous vivons nous marqueront pour une génération, les retombées financières n’ont pas lieu d’être.

Duncan Lamont, Responsable de la recherche

![]()

Pour accéder au site, cliquez ICI.