Politique monétaire très expansionniste, plans de soutien, prêts garantis, taux bas, etc. Allons-nous vers un choc inflationniste ?

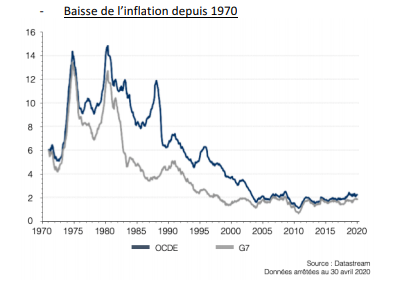

Le pic de l’inflation dans les pays développés date de 1980, cela fait plus de 40 ans que l’inflation baisse dans les

pays développés et plus de 25 ans que ce phénomène a lieu dans les pays émergents.

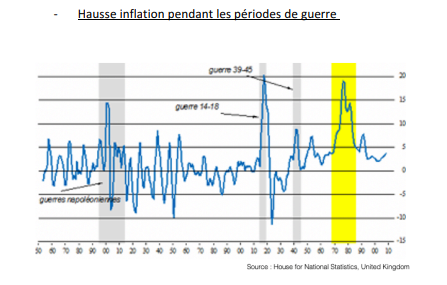

Lorsque l’on reprend les statistiques de l’inflation sur une longue période, on constate une forte corrélation entre

les niveaux d’inflation et les périodes de guerre.

Mais de quelle nature est le choc lié à cette pandémie ?

La variation du rythme de croissance est liée à des chocs sur l’offre et sur la demande ainsi qu’au cycle de crédit.

Dans un premier temps, avec les mesures de confinement, toutes les économies ont subi un choc d’offre négatif, lié à une paralysie générale de l’activité sur la planète. Malgré la force de ce choc, il est temporaire puisque qu’avec le déconfinement, l’offre va se normaliser progressivement. Il n’en reste pas moins que le principal choc de cette crise est à venir. Il s’agit d’un puissant choc négatif sur la demande venant de l’explosion du taux de chômage. La reprise de la demande sera très progressive car elle dépendra de la confiance des ménages. Nous sommes donc bien face à un choc déflationniste, car malgré un cycle de crédit qui va rester favorable grâce à l’intervention des banques centrales, la demande restera très inférieure à l’offre pendant plusieurs trimestres.

Sommes-nous en guerre ?

Malgré le fait que nous vivons actuellement une période sinistre, la comparaison avec une période de guerre n’est pas du tout justifiée. Les pertes humaines ou les pertes en capacité de production actuelles ne sont en rien comparables.

Notre analyse est que ce choc sur l’offre est temporaire et lié à cette période de confinement. Dès la fin des mesures strictes de confinement, l’offre va se réguler très rapidement, ce qui ne sera pas le cas pour la demande qui restera durablement inférieure à l’offre, créant donc un choc déflationniste.

La dé globalisation sera-t-elle source d’inflation ?

En réalité, le phénomène de dé-globalisation de l’économie sur le plan mondial a déjà commencé depuis plusieurs années et en particulier au sein des industries à forte valeur ajoutée. En effet, cela s’explique par la hausse des salaires dans les pays émergents, par le coût de la logistique et des transports ainsi que par l’automatisation des usines, et plus récemment par les tensions commerciales avec l’instauration des tarifs douaniers.

Nous voyons que cette dé-globalisation qui est à l’œuvre depuis plusieurs années n’a pas eu d’impact sur l’inflation, c’est un processus de long terme dont les paramètres pour les multinationales sont multiples.

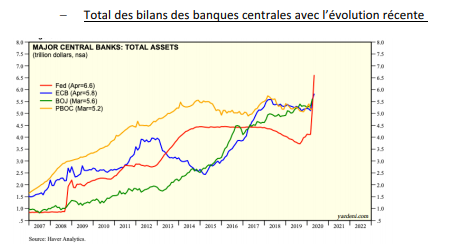

Les politiques monétaires sont très expansionnistes avec une forte augmentation des bilans des banques centrales, quelle conséquence sur l’inflation ?

Rappelons dans un premier temps que les politiques non conventionnelles des banques centrales consistant à acheter des actifs (Quantitative Easing - QE) ont débuté il y a 10 ans environ aux Etats-Unis avec la Fed suivi il y a 5 ans par la BCE. Force est de constater que le niveau d’inflation est resté très contenu y compris aux ÉtatsUnis alors que nous sommes sur la 11ème année de croissance consécutive avec un taux de chômage historiquement bas à 3,7%.

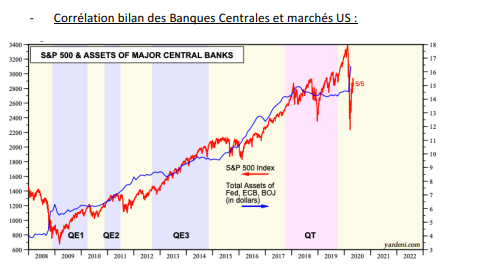

D’une façon simple, en quoi consiste le rachat d’actifs ?

La banque centrale rachète des obligations d’états à des banques, des fonds de pension ou encore à des assureurs. Ces agents économiques investissent une grande partie de ces montants, non pas dans l’économie réelle, car la masse monétaire augmente beaucoup moins vite que le total des bilans des banques centrales, mais dans des actifs financiers et immobiliers. Il apparaît clairement que la corrélation entre les QE et le prix des actifs est très élevée. Dans ce contexte, puisque les QE n’augmentent pas directement les revenus des ménages ou des entreprises, il n’y a pas d’impact sur les prix des biens et des services et donc peu d’inflation.

Conclusion :

Cette crise va générer un choc négatif sur la demande puissant et durable qui sera donc largement déflationniste. Les actions des banques centrales, très expansionnistes, auront un impact sur le cycle du crédit afin de contenir ce choc déflationniste. A moyen terme, le retour d’une inflation raisonnable n’est pas exclu et aura un effet positif pour l’ensemble de l’économie. L’inflation est un réel problème dans une économie quand l’augmentation des revenus est inférieure à cette même inflation.

![]()

Pour accéder au site, cliquez ICI.