Dans l'incertitude, la spéculation prend le pas sur les fondamentaux - Alors que l’on présumait latente, depuis plusieurs semaines, la fébrilité des opérateurs, qui se matérialisait par des à-coups d’illiquidité ou de volatilité perceptibles mais contenus et succincts, cette semaine nous a prouvé que la seconde vague pourrait être sinon aussi violente que la première, car moins inattendue, du moins capable de mettre à mal les espérances de calme, de sérénité et de retour paisible à des performances étales pour la fin d’année…

Si nous ne basculeront pas ici dans l’analyse sanitaire ou politique, certes clés dans les réactions financières mais hors de notre spectre, nous tenterons de nous focaliser sur les conséquences pour le marché obligataire, en particulier corporate, de la résurgence du virus et des mesures de confinement prises quasi unanimement par les gouvernements occidentaux. Afin de rester le plus concis possible, nous résumerons notre pensée à quelques phrases mais resterons disponible pour toute discussion ou débat suscité par nos propositions :

- Sur la croissance

- Sur l’endettement

- Sur les taux d’intérêts

- Sur les devises

- Sur les entreprises

- Sur le marché obligataire

- Sur le positionnement de nos portefeuilles obligataires

1. Sur la croissance

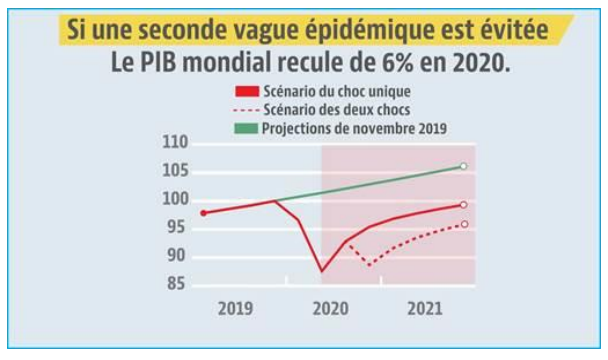

Selon son degré de confiance ou de défiance, on considérera comme réconfortant ou inquiétant que, dès juin, des institutions comme l’OCDE prévoyaient déjà l’option d’une seconde vague dans leurs prévisions de croissance mondiale, comme en témoigne le graphique ci-dessous, que nous avions déjà utilisé lors de nos présentations passées. Il est donc probable que le PIB mondial recule d’environ 10% au lieu des 6% espérés il y a quelques mois, avec, bien évidemment des disparités géographiques encore plus importantes qu’à l’issue de la première vague…

Ainsi, lorsqu’on observe la situation chinoise d’un côté, pays semblant quasiment épargné par une quelconque reprise de crise sanitaire, et de l’autre celle des pays du sud de l’Europe, France comprise, on craint en effet le coup de massue pour arriver à ce chiffre moyen de -10%...

D’autant qu’en Europe même, les distorsions sont significatives avec d’un côté des pays comme l’Allemagne dont la récession devrait se limiter à - 5% et d’autres comme la France, qui malgré la méthode Coué de Monsieur Villeroy de Galhau qui, début octobre, affirmait qu’il n’y avait aucune raison de revoir ses prévisions de croissance pour 2020, devrait afficher une chute de PIB de 11 à 12% et une reprise plus faible que prévue en 2021, dont l’entame pourrait bien se réaliser confinée…

Ce sont donc des chiffres plus pessimistes que les prévisions les plus sombres qui devraient frapper l’Europe dans les mois à venir et si nous nous étonnons que seulement 10% de production en moins - alors même que la modération (notamment des émissions de carbone, donc de la production…) semblent devenir la norme pour l’avenir - fasse craindre une crise sans précédent, nous devons néanmoins nous y préparer pour nos portefeuilles, en particulier dans les grandes masses d’allocation et en y éradiquant définitivement les entreprises zombies, que les prêts garantis ont fait tenir quelques mois de plus mais qui ne devraient pas résister à cette seconde vague.

2. Sur l’endettement public

Qui dit récession dit inévitablement hausse de l’endettement et la deuxième vague sanitaire assortie des mesures en cours devrait apporter un nouveau sac de plomb à la dette publique des Etats européens, France, Italie et Espagne en tête…

Nous nous risquerons ici à une brève règle de trois pour simuler la hausse de l’endettement complémentaire moyen des Etats européens pour les années à venir.

Au premier semestre, alors qu’on estimait la baisse de PIB à -6% en moyenne, on estimait la hausse de l’endettement autour de 20%. Hors crise sanitaire, on pouvait estimer que la croissance était autour de 1% et l’endettement relativement stable, en moyenne.

Ainsi pour environ 7 points de baisse de PIB, on notait une hausse de l’endettement de 20% minimum… La chute probable de 4 points supplémentaires due à la seconde vague devrait donc augmenter l’endettement d’encore 10% complémentaires, soit une hausse globale d’au moins 30% de la dette publique à horizon 2021…Autant l’Allemagne, à 60% de dette / PIB avant la crise, pourra le supporter, autant l’Italie, à 135% précrise, risque de flirter avec les dangereux niveaux grecs ! (dette publique grecque : 180% de dette/PIB). Il faudra toute la bienveillance et toutes les liquidités de la BCE pour tenir le système en place…

Outre les chiffres inquiétants, nous noterons ici le levier négatif significatif de l’économie européenne qui, pour remplacer 1 point de PIB perdu sur une année, doit immédiatement injecter 3 points de dette complémentaire pour au moins cinq ou dix ans… La crise actuelle peut ainsi au moins avoir le mérite de poser la question de la pérennité d’une telle économie…

3. Sur les taux d’intérêts

Depuis 2015, nous répétons que le quantitative easing engagé par la BCE, dans une zone aussi administrée, disparate et intermédiée que l’Eurozone, durera au moins une décennie, le temps que la liquidité se diffuse dans l’économie et y soit transformée en points de croissance ; un rythme plus lent qu’aux USA et potentiellement légèrement plus rapide qu’au Japon où une telle politique dure depuis près de deux décennies…

La politique d’achats d’actifs de la BCE a pour objectif principal d’injecter des liquidités et de maintenir les taux à zéro, voire négatifs, pour 1/ permettre aux Etats d’assumer des budgets largement déficitaires tout en ayant la capacité d’emprunter à bas coût, 2/ décourager l’épargne de précaution et favoriser l’investissement.

Dans une telle crise, l’endettement, l’épargne de précaution et la défiance des investisseurs vis-à-vis des emprunteurs, notamment des Etats les plus fragiles, bondissent tous les trois d’un coup. La BCE doit donc accentuer son effort pour maintenir les taux les plus bas possibles, le temps de revenir à une situation comparable à celle pré-crise… Autant dire que les rendements d’Etats européens resteront nuls ou négatifs pendant encore bien longtemps…

Les rendements d’Etats rapportent peu mais on peut toujours se positionner sur les quelques rendements positifs ou proches de zéro, notamment ceux de l’Italie ou de l’Espagne à horizon 10 ans.

4. Sur les devises

Les devises réagissent en général en fonction du différentiel de taux d’intérêt et de perspectives de croissance et d’endettement des Etats. On pourrait donc craindre une baisse de la devise européenne. Cependant, la conjoncture actuelle a ceci de particulier qu’elle touche, de manière à peu près équivalente, l’ensemble des pays du globe, hormis quelques exceptions, comme par exemple la Chine. De plus, il est aujourd’hui encore beaucoup trop tôt pour tirer les conclusions quant aux horizons de sorties de crise des uns ou des autres et donc également aux endettements relatifs des différentes zones.

Ainsi, la réaction des devises à court terme préserve plutôt l’équilibre du passé et répond, de temps à autres au fameux ‘flight to quality’, dont l’Euro et le Dollar sont, encore de nos jours, les principaux gagnants. C’est un avantage considérable pour des zones comme les USA ou l’Eurozone, qui peuvent ainsi pratiquer des politiques ultra-accommodantes, sans observer de dévaluation corollaire significative de leur devise.

Ainsi, sur la parité Euro Dollar, on devrait observer une relative stabilité dans un couloir 1.15/1.25, évoluant notamment en fonction de l’évolution des rendements américains, encore incrédules face à la possibilité du « taux zéro », mais qui pourraient baisser significativement post-élection, aidés par la FED. A l’inverse, les devises émergentes pourraient observer des mouvements de défiance, en tant qu’ « actifs risqués », à court terme.

5. Sur les entreprises

La survenue de la seconde vague sanitaire devrait simplement accentuer les tendances observées lors du premier semestre, qui laissaient déjà, à l’époque, entrevoir une reprise en K ; le K symbolisant sur sa branche haute les gagnants et sur sa branche basse, les perdants.

Du côté des gagnants :

- Les secteurs non cycliques (utilities, telecoms,…), la santé, le digital, certains types de produits de consommation comme l’ameublement ou le bricolage, certains types de distributeurs comme les produits surgelés (Picard)

- Les entreprises aux bilans solides et aux poches garnies de liquidités, profitant généralement des crises pour asseoir leur position, absorber quelques concurrents ou acquérir des actifs à bon compte

Du côté des perdants :

- Les secteurs massivement touchés par les confinements comme le tourisme, les transports mais aussi la mode, la distribution qualifiée de « non essentielle » par les gouvernements, la publicité, …

- Les entreprises déjà significativement endettées, pour lesquelles quelques mois d’activité réduite peut entraîner le dépôt de bilan ou la restructuration de dette.

Attention cependant car les modifications de consommation observées lors des premiers mois de crise sanitaire pourraient ne pas forcément être toutes pérennes, d’une part parce que certains biens qui avaient connu un pic de consommation sont en fait relativement durables et d’autre part parce que les populations touchées par la crise sur longue période finiront par réduire leur consommation globale, y compris sur les produits ou services « covid-free ».

Nous pensons ici par exemple au ‘boom’ de l’ameublement qui avait, au second trimestre, largement bénéficié à des enseignes comme But ou Maisons du Monde. Nous devons cependant noter que les meubles ou l’aménagement du domicile sont des biens qui ne se remplacent pas tous les mois et que le pic de consommation passé sur ce secteur pourrait ne pas se reproduire sur la durée. De même, les nouveaux abonnements à certaines plateformes comme Netflix devraient marquer le pas et la croissance de chiffre d’affaires se normaliser.

6. Sur le marché obligataire

La présence d’une seconde vague ne change guère le fond du sujet sur le marché obligataire mais vient juste augmenter la volatilité à très court terme tout en accélérant potentiellement la chute de quelques émetteurs déjà mal-en-point.

Voici quelques notes :

- L’arrivée de la seconde vague est beaucoup moins surprenante pour le marché que la première, tout comme les mesures prises par les gouvernements, déjà éprouvées il y a quelques mois. La volatilité devrait rester plus contenue.

- Le répit du milieu d’année, assorti d’une liquidité correcte et de retours à meilleure fortune de bon nombre d’obligations ou d’actions a permis à la plupart des gérants d’actifs d’opérer les arbitrages qu’ils souhaitaient dans les portefeuilles. Ainsi, les mouvements forcés et erratiques qui avaient eu lieu lors de la première secousse de mars seront-ils probablement moins nombreux et de plus faible ampleur.

- L’incertitude, source principale de la volatilité, est bien inférieure à celle de mars puisque les marchés financiers peuvent aujourd’hui s’appuyer pleinement sur l’assurance de la présence et de l’action des banques centrales et des gouvernements qui ont régulièrement réitéré leur soutien depuis la première secousse.

- Les effets de la crise sanitaire sur l’économie et ses différents agents sont aujourd’hui mieux cernés par les analystes qui ont pu observer les premières publications d’entreprises et leur capacité d’adaptation. Attention d’ailleurs à cet excès de confiance car une crise au long cours (au lieu de la crise ‘monovague’ initialement prévue) pourrait modifier significativement les premières tendances observées sur les publications des entreprises et créer des imprévus majeurs (cf. notre remarque ci-dessus sur le secteur de l’ameublement)

- Les publications de résultats en cours devront être scrutées avec attention, en particulier les prévisions et l’attitude du management face à cette seconde vague. Si nous acceptions quelques absences de prévisions lors des premières semaines de crise, nous préférerions aujourd’hui évincer les entreprises trop floues dans la perspective actuelle d’une crise durable, avec laquelle il faudra composer et donc prévoir. De plus, on observera la prudence des stratégies et la capacité à dégager des cash-flows positifs dans la période intermédiaire du T3, plutôt favorable par rapport à ce qu’on attend au T4 et au T1 2021.

- Les agences de notations, qui avaient laissé le bénéfice du doute à quelques entreprises de secteurs massivement touchés, devraient intervenir prochainement pour prendre acte de la dégradation programmée de certains bilans… De nombreuses entreprises du tourisme, de l’hôtellerie, de l’immobilier commercial, du transport, de la distribution, pourraient être dégradées dans les semaines à venir, provoquant des écartements de spread sur les noms concernés voire des difficultés de refinancement.

- Les agences de notations, qui avaient laissé le bénéfice du doute à quelques entreprises de secteurs massivement touchés, devraient intervenir prochainement pour prendre acte de la dégradation programmée de certains bilans… De nombreuses entreprises du tourisme, de l’hôtellerie, de l’immobilier commercial, du transport, de la distribution, pourraient être dégradées dans les semaines à venir, provoquant des écartements de spread sur les noms concernés voire des difficultés de refinancement.

- Les spreads de crédit devraient donc rester volatils et pourraient s’écarter modérément sur le segment ‘high yield’, sans toutefois rejoindre les niveaux de mars, pour les raisons évoquées au-dessus. Sur le segment investment-grade et celui des obligations d’Etat, hormis quelques secteurs spécifiques suscités qui pourraient connaître moultes dégradations et bascules dans la catégorie ‘high yield (les ‘fallenangels’), les primes de crédit devraient rester relativement stables du fait de l’intervention massive et probablement encore croissante de la BCE, avec un discours très attendu en décembre.

7. Sur le positionnement de nos portefeuilles obligataires

Concernant notre positionnement, si nous n’avions évidemment aucune prévision légitime sur l’occurrence ou non d’une seconde vague, nous considérions que le rallye de l’été sur la plupart des actifs, dont obligataires, était probablement exagéré compte tenu de la situation et des perspectives économiques. Ainsi, nous avions préféré, depuis plusieurs semaines déjà, réduire les risques sur nos deux portefeuilles, notamment en raccourcissant les échéances de nos titres (améliorant ainsi la visibilité du remboursement) et en augmentant la part de trésorerie.

De plus, face au segment ‘spéculatif’ du portefeuille ‘Value’, nous avions conservé une part significative d’obligations souveraines et une couverture crédit de 3 à 4% (Futures sur indices obligataires high yield) afin de conserver les primes de risques de certaines obligations très rémunératrices en limitant notre exposition au marché.

Vous trouverez ci-dessous donc le positionnement de nos portefeuilles entre fin mai et fin septembre.

Nous pourrons donc découvrir progressivement nos portefeuilles et utiliser le surplus de trésorerie accumulé pour réinvestir d’ici la fin d’année au gré des publications ou des refinancements sur le marché primaire, qui nous offriront une meilleure visibilité (publications en cours) pour des rendements souvent plus attractifs que courant d’été sur le segment high yield, en particulier crossover.

Nous avons observé une prudence comparable sur le fonds à échéance Octo Rendement 2025, lancé début octobre, qui n’est aujourd’hui investi qu’à hauteur de 55%, pouvant ainsi encore significativement bénéficier des écartements récents et améliorer le rendement à l’échéance à positionnement cible équivalent.

Par Matthieu Bailly, Octo Asset Management

![]()

Pour accéder au site, cliquez ICI.

Ce document est exclusivement conçu à des fins d’information. Il ne constitue ni un élément contractuel, ni un conseil en investissement, ni une offre pour acheter ou vendre quelques placements spécifiques. Du fait de leur simplification, les informations contenues dans ce document sont partielles. Elles peuvent être subjectives et sont susceptibles d’être modifiées sans préavis. Toutes ces données ont été établies de bonne foi sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par le commissaire aux comptes. Les personnes qui viendraient à se trouver en possession de ce présent document sont invitées à la demande d’Octo Asset Management à se renseigner et à respecter toutes les lois et règlements applicables relatifs à la possession ou à la distribution de tels supports d’information.