Les chiffres publiés par le cabinet MergerMarket font état d’une contraction du volume d’affaires dans l’univers des fusions et acquisitions en 2015 à 70,8 milliards d’euros, contre 124 milliards en 2014. L’année 2015 représente néanmoins le second meilleur cru depuis 2007 où le volume de M&A avait atteint près de 150 milliards d’euros.

Notons que l’opération du finlandais Nokia sur Alcatel Lucent vaut pour près de 15 milliards de ce total et qu’on en a enregistré un regain d’intérêt et d’opération du côté d’intervenants américains. Il est vrai que la faiblesse de l’euro et les incertitudes qui entourent les places asiatiques ont incité les opérateurs à s’intéresser à l’Europe, pour les acquisitions comme pour les marchés boursiers.

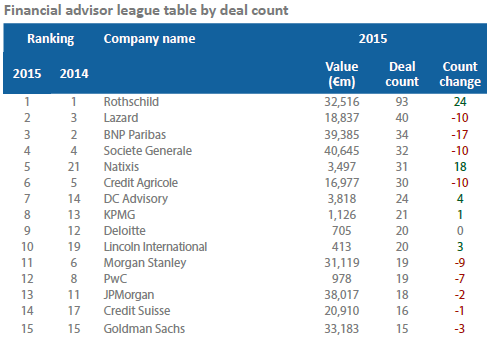

Si parmi les plus gros deal makers, en termes de volume, on retrouve les grands que sont Bank of América, Société Générale, BNP Paribas, JP Morgan, etc, en nombre de transactions le classement laisse apparaitre dans le tiercé de tête Rothschild, Lazard (qui passe de 3ème en deuxième place en dépit d’un nombre d’affaires moins important qu’en 2014) et BNP Paribas.

Enfin, notons que sur le front du non coté, on a enregistré une contraction des volumes tant en ce qui concerne les opérations de sortie que les prises de participation, en dépit d’un nombre d’affaires en hausse. Pour consulter l’intégralité du document de MergerMarket, cliquer ICI.