On se souvient de cette décision du Conseil constitutionnel, du 22 juillet dernier, qui jugea non conforme à la Constitution une amende de 5% appliquée sur le solde des avoirs non déclarés en cas de régularisation de ceux-ci. (voir notre article)

De fait, les « repentis fiscaux » souhaitant leur régularisation auprès du STDR (Service de Traitement des Régularisations) pouvaient respirer quelque peu : cette amende était manifestement disproportionnée au regard du simple manquement à une obligation déclarative qu’elle sanctionnait.

Par conséquent, dans une circulaire du 14 septembre dernier, Bercy informe les contribuables des nouvelles modalités de traitements des dossiers par le STDR.

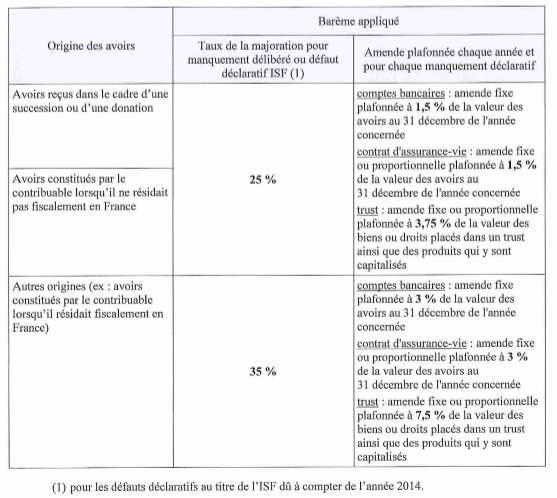

Ainsi, la suppression de l’amende de 5% est bel et bien confirmée par Bercy. En revanche, son corolaire sera une augmentation des pénalités fiscales pour manquement délibéré, pour les demandes de régularisation déposées à partir du 15 septembre 2016, soit :

- pour les fraudeurs passifs une augmentation de 15% à 25%.

- pour les fraudeurs actifs une augmentation de 30% à 35%.

A noter que le fraudeur passif est le contribuable dont les avoirs ont été reçus dans le cadre d’une succession ou d’une donation. Ou constitués par le contribuable lorsqu’il n’était pas résident en France.

Alors que le fraudeur actif est quant à lui le contribuable dont les avoirs ont été constitués alors qu’il était résident français.

On note in fine que le STDR, à la manœuvre depuis 2013, a traité quelques 20.000 dossiers de repentis fiscaux. Ce qui a permis de sortir de l’ombre un peu plus de 6 milliards d’euros.

EF/FL