Entreprises citées : Total Energies, EDF, Engie, Senvion, Prokon, Vergnet, Solarworld, Q-Cells, Phoenix Solar, Conergy, First Solar, Ben-Q, Solar Millenium, Solon, H&M, Volkswagen, Orpea...

Matthieu Bailly, Directeur Général d'Octo AM

Matthieu Bailly, Directeur Général d'Octo AM

Ces derniers jours, alors que les banques centrales ont octroyé une pause aux investisseurs qui ont pu regarder avec satisfaction leurs portefeuilles retrouver des couleurs, c’est l’ESG qui trônait dans de nombreux articles de presse et émissions, ESG qui avait été un peu éludé depuis plusieurs mois en raison de performances peu enthousiasmantes, que ce soit sur les actions ou l’obligataire.

Heureusement l’Europe, plus particulièrement la France, parvient toujours à remettre les sujets importants à l’ordre du jour… Malheureusement la méthode utilisée est quasi systématiquement : la réglementation, l’évolution réglementaire, le cumul réglementaire, les avenants, annexes, doctrines et autres articles de règles et lois toujours plus complexes et pas toujours compatibles entre eux…

Et cette fois, c’est le label ISR qui vient d’être modifié par l’Etat Français, toujours à la pointe parmi ses pairs européens, pour mieux cheminer vers l’objectif des Accords de Paris et la transition énergétique. Créé en 2016, c’est déjà la deuxième refonte et donc la deuxième fois que le régulateur impose aux acteurs de la finance de revoir leurs modèles en leur affirmant finalement que ce qui avait été fait et décidé avant n’était pas cohérent et qu’il faut donc tout revoir.

S’il est difficile d’émettre une critique sur un sujet aussi consensuel que l’ESG ou le label ISR car on pourra immédiatement l’interpréter comme une critique de l’objectif et de la « durabilité de l’investissement » plutôt qu’une critique des moyens pour y arriver, nous nous y risquerons tout de même au sein de cet hebdo tout en précisant deux points :

- Octo AM a elle-même un fonds labellisé ISR depuis 2022 (Octo Crédit ISR Court Terme)

- Cet hebdo a pour objectif d’apporter une réflexion de fond par la contradiction d’un consensus quasi absolu plutôt que de critiquer en soi l’écologie et l’investissement durable ou de faire l’apologie de telle ou telle entreprise pétrolière ou forme d’énergie.

Le principe du nouveau label ISR est donc d’exclure de manière plus ferme les producteurs d’énergies fossiles investissant encore dans ce pan d’activité, le parangon de cette exclusion, citée à l’envi dans les articles sur le sujet étant Totalenergies. Le label n’est donc pas profondément modifié en termes de méthode, de responsabilité ou de justification d’analyse mais essentiellement en terme mécanique par une exclusion forcée d’une liste d’émetteurs décidée par un organe central, méthode que nous considérons peu utile, peu durable, peu constructive voire dangereuse à plusieurs points de vue :

-

Premièrement, nous noterons que le label ISR exclut de son spectre d’investissement le gaz, ce qui reste tout à fait logique dans le cadre d’une exclusion systématique des énergies fossiles. Cependant, le label n’exclut que les producteurs mais absolument pas ceux qui le distribuent ou l’utilisent, quel que soit le degré d’utilisation de ce gaz et la part de ce gaz dans leur activité. Ainsi, EDF, détenue à 100% par l’Etat Français produit-elle son électricité encore à 8% grâce au gaz, ce qui reste modéré, mais tire 25% de son bénéfice de la distribution de gaz, ce qui est beaucoup plus significatif. De même Engie (issu notamment de Gaz de France vendu par l’Etat en 2008) tire-t-elle 34% de son bénéfice de la vente de gaz. Ces deux entreprises ne sont donc pas exclues par le Label alors même qu’un quart de leur marge vient d’un produit devenant prohibé. De plus, les sources de gaz n’étant pas extrêmement variées, ces deux entreprises l’achètent dans les pays traditionnels gaziers, c’est-à-dire uniquement étrangers, qui eux ne supportent guère les contraintes européennes des labels quel qu’ils soient… EDF mentionne ainsi sur son site internet (ici)acheter son gaz au Qatar, en Russie, aux Etats-Unis, en Afrique du Nord ou en Azerbaidjan, autant de pays qui n’ont cure du label. On commence donc par une hypocrisie consistant à interdire au sein d’un label des fournisseurs qu’on trouvera peu dans des fonds ISR Français : la Russie, le Qatar, l’Algérie ou l’Azerbaidjan ont en effet peu de titres cotés entrant dans l’univers de fonds français, et c’est en général pour d’autres raisons que leur secteur d’activité…Une telle décision pourrait même être interprétée en première lecture comme relevant d’un accord d’ordre politique, très loin des données d’analyse financière permettant de justifier une telle exclusion.

-

Ce dernier point amène à un deuxième constat : la priorité écologique de l’Europe et de l’Etat Français se fait au détriment des autres sujets de l’ESG, à savoir l’aspect social et de gouvernance. Favoriser l’investissement au sein d’EDF, c’est privilégier une entreprise à la gestion désastreuse qui a dû être recapitalisée par l’Etat plusieurs fois alors même que ces fonds auraient pu finalement servir à investir dans la transition énergétique. Rendre le coût de financement des énergies fossiles, aujourd’hui sans alternative cohérente et suffisante, plus élevé, c’est inévitablement, compte tenu d’une élasticité de prix quasiment inexistante, la transférer au client final, le particulier. Et n’oublions pas que l’Etat est capable, encore dernièrement, de subventionner ensuite les énergies fossiles pour compenser des hausses de coûts trop importantes pour les foyers… De plus, nous remarquerons que la plupart des entreprises œuvrant majoritairement dans les énergies vertes, et donc plébiscitées par les labels divers, sont souvent très peu fiables d’un point de vue de l’analyse crédit et ont souvent montré des défauts de gouvernance majeurs capables de pousser ces entreprises à la faillite : surendettement, comptabilité hasardeuse avec des actifs intangibles qui ne valaient en fait rien du tout, business models ultra concentrés ne prenant pas en compte les risques environnementaux (par exemple l’absence de vent…), dépendance aux subventions... Nous rappellerons ainsi les faillites ou redressements judiciaires de Senvion, Prokon, Vergnet, Solarworld, Q-Cells, Phoenix Solar, Conergy, First Solar, Ben-Q, Solar Millenium, Solon. Un secteur peu favorable donc pour un investisseur obligataire qu’on pourrait juger « non durable » mais qui reste plus prudent en prêtant à des entreprises plus conventionnelles pour, a minima, conserver son capital…

-

Supprimer les financements Français et européens des entreprises françaises et européennes du secteur de l’énergie, quel que soit son stade d’avancement dans les énergies vertes, c’est ouvrir grand la porte aux investisseurs étrangers, dont la plupart ne seront clairement pas aux normes européennes dans les assemblées générales et conseils d’administration de ces entreprises… Totalenergies verra donc en son sein des actionnaires de plus en plus étrangers et de moins en moins impliqués dans la transition énergétique, poussant l’entreprise à moins évoluer que si elle restait dans le spectre des investisseurs concernés. En résumé, exclure ou s’exclure n’est pas souvent un moyen efficace pour transformer, c’est simplement un moyen pour compartimenter.

-

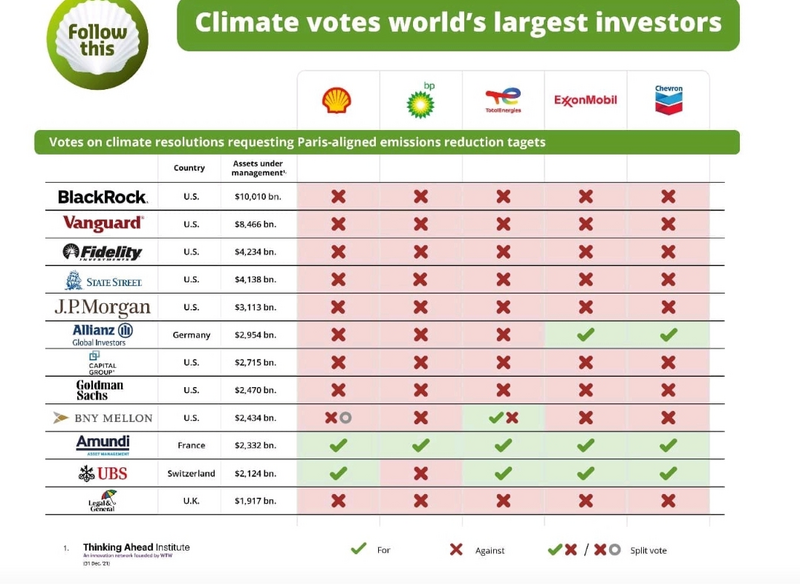

L’Europe et la France ont toujours été à la pointe de la législation et de la réglementation et elles ont trouvé dans l’ESG un nouveau sujet quasi inépuisable pour laisser libre cours à leur imagination débordante en la matière. Malheureusement, la simplicité et la modération sont souvent plus efficaces à convaincre que la complexité et l’extrémisme et la France est actuellement bien seule dans son appréciation du sujet. Les investisseurs Français qui se cantonneraient aux fonds Français pourront donc bien évidemment profiter de cette nouvelle mouture du label mais nous remarquerons que l’essentiel des encours mondiaux, tout comme européens et français, se trouvent finalement probablement, notamment au travers des ETF, chez des acteurs qui ne prennent pas du tout ces règles en compte, comme en témoigne le visuel ci-dessous.

-

D’un point de vue plus financier, n’oublions pas que les labels et autres étiquettes ont rarement permis d’éviter les accidents et scandales et nous signalerons l’étroite corrélation entre la taille des entreprises et la qualité de leur notation ESG. L’investisseur se retrouve donc avec deux choix totalement dichotomiques pour avoir un portefeuille « vert » : investir dans des entreprises aux moyens financiers massifs qui peuvent payer de bons marketers ou investir dans des micro-entreprises et PME qui tentent de révolutionner le monde mais qui sont généralement des paris extrêmement risqués.

-

De nombreux fonds souhaitent aujourd’hui s’offrir un label pour prouver à leurs investisseurs qu’ils s’inscrivent dans la durabilité. Mais le coût d’entrée de cette démarche d’analyse de la durabilité des investissements est très élevé. Alors la tentation du « plat cuisiné » arrive vite et on a vu moultes fonds, notamment intitulés « green bonds » ou « ISR » se forcer à n’investir que dans des sous-jacents eux-mêmes labellisés. Par exemple, un fonds green-bond n’a pas forcément à respecter les exigences d’analyse de l’ESG, il explique simplement qu’il n’achètera que des greenbonds, sous-entendant à son client « soyez rassurés, il n’y aura que du vert à l’intérieur »… Et pourtant… Une green-bond est une étiquette auto déclarative et nous avons vu de nombreux exemples au sein desquels l’appellation green n’apportait rien de spécial de plus à l’investisseur en termes de durabilité, de suivi, de qualité complémentaire. Nous citerons notamment l’émission « green » de H&M il y a quelques années, sur laquelle nous avions déjà rédigé un hebdo mais les cas foisonnent.

-

Vouloir tout labelliser et sur-réglementer par des exclusions absolues revient à deux biais relativement dangereux pour l’investisseur :

- Cela supprime la possibilité de libre-arbitre à l’investisseur, qui se trouve tellement contraint par l’univers d’investissement qu’il doit finalement acheter à peu près tout ce qui n’est pas interdit, ce dont peuvent, in fine profiter les émetteurs ; comme l’ont montré les cas Volkswagen ou Orpea, largement pondérés dans les indices ESG parce que l’univers était trop restreint et qu’ils avaient su utiliser la réglementation à leur profit, alors même qu’ils ne faisaient clairement pas mieux du point de vue durabilité, bien au contraire…

- Cela amène à un conflit d’intérêt majeur entre fournisseurs de labels, entreprises et investisseurs : ce conflit d’intérêt est précisément le même que celui qui s’était produit avec les notations de crédit avant la crise de 2008. A l’époque, les banques d’investissements et gérants de fonds, essentiellement américains et anglo saxons, avaient compris que la note AAA était un graal qui permettait de vendre des produits sans même que le client ne se pose aucune question sur le risque. La note AAA était donc devenue l’objectif premier des départements de vente de produits qui ont embauché quantité d’ingénieurs et autres mathématiciens pour détourner les méthodologies des agences de notation et noter des produits de qualité de crédit très dégradée en AAA. Ajouté à quelques contrats aux commissions mirobolantes, les produits AAA ont fleuri et se sont dispersés partout. Mais in fine, ils ne représentaient plus du tout la réalité du risque et la crise de 2008 l’a bel et bien montré. Et c’est au prix d’une crise majeure que l’analyse crédit est revenue sur le devant de la scène au détriment des notations d’agences. Pour rappel, avant la crise de 2008, l’AMF, pour les fonds monétaires, imposait que les positions soient toutes notées au minimum A2/P2 par une agence de notation « reconnue », respectant même la terminologie des sigles A et P des agences de notation américaines dans leur règlement (terminologie pourtant tout à fait arbitraire) , rendant l’utilisation des notations d’agences tout à fait systématique et mécanique (page 28, article 30-II-4, dernier paragraphe : ici ). Après le scandale des subprimes, la doctrine est devenue totalement opposée, la mention a disparu du règlement de l’AMF pour devenir (ici) : « En particulier, la société de gestion de portefeuille ne recourt pas exclusivement ou mécaniquement à des notations de crédit émises par des agences de notation ». L’outrance actuelle dans la labellisation et la volonté de simplification et de mécanisation du sujet ESG par les autorités risque selon nous de provoquer les mêmes errements que ceux qui ont conduit à la crise des subprimes en 2008. Heureusement, si l’on peut dire, l’Eurozone n’a pas la force de frappe des Etats-Unis sur les sujets financiers et les volumes relatifs restent limités à tous points de vue. Mais, si l’effet systémique nous semble clairement impossible à l’heure actuelle, cela n’empêchera pas les investisseurs qui se seront fourvoyés dans ces excès de mécanisation et de marketing, de subir des déconvenues significatives.

Si les critiques précédentes sont à sens unique et peu nuancées, elles ont surtout pour but de poser les questions. Bien sûr, l’objectif final ne peut qu’être consensuel s’il est de respecter et de faire vivre le plus harmonieusement possible l’environnement et les sociétés du monde. Mais les chemins, les avis, les opinions, les analyses pour y arriver peuvent être différents, ce que peut avoir tendance à effacer le principe de l’étiquette et de la mécanisation d’une méthode. En cela, nous considérons que le principe de la réglementation SFDR, qui demande aux investisseurs d’analyser et de prendre en compte les critères ESG dans leurs décisions d’investissement tout en leur laissant la totale liberté de leurs choix si tant est qu’ils respectent leur objectif et la méthode auxquels ils se sont engagés, nous semble être la méthode la plus dialectique et la plus constructive car elle permet aux points de vues différents de se confronter et de se compléter, la plus inclusive des différences entre les sociétés – culture, stade de développement, besoin, richesse, … -, et en cela la plus légitime et donc la plus durable…

![]()

Pour accéder au site d'OCTO AM, cliquez ICI.