Retrouvez le flash marchés hebdomadaire de la semaine du 2 au 9 février 2024 d'Ofi Invest Asset Management.

Une semaine sur les marchés

-

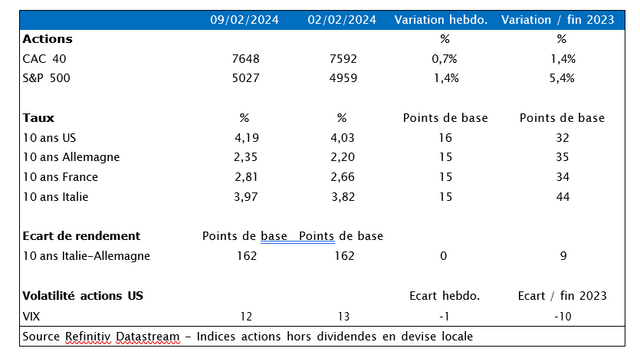

La semaine passée, les taux 10 ans ont gagné une quinzaine de points de base, avec les Treasuries frôlant les 4,2% et le Bund les 2,4%. Les marchés ont retiré de leurs anticipations une cinquième baisse des taux directeurs de la Fed et de la BCE cette année au fil des statistiques économiques américaines qui ont mis en doute l’idée d’un ralentissement au-dessous du potentiel en 2024, et des interventions des banquiers centraux qui ont conforté notre scénario de baisses des taux modérées à partir de la mi-année.

-

La hausse des taux longs, tirée avant tout par la croissance, n’a pas empêché les actions de bien se comporter sur la semaine, en particulier pour le S&P 500 qui a dépassé les 5000 pts et atteint donc un niveau historique dans un contexte où 80% des entreprises ont battu les attentes de bénéfices au 4ème trimestre.

Les nouvelles macroéconomiques de la semaine

-

La désormais longue liste des statistiques américaines qui défient la thèse d’un ralentissement même modéré de l’économie américaine s’étoffe encore. Après le rebond du cycle manufacturier, de la confiance des ménages, et le maintien d’un excès de demande résiduel sur le marché du travail qui se retrouve dans la consommation des ménages, c’est au tour du secteur des services de reprendre des couleurs dans les enquêtes conjoncturelles. Il faut dire que le niveau des ISM semblait bien bas comparé à la vigueur des données dures jusqu’à présent. De plus, les enquêtes de la Fed auprès du secteur bancaire indiquent que les banques américaines resserrent désormais moins les conditions de crédit et que la demande de crédit a passé son Les aléas baissiers sur l’investissement vont donc probablement s’estomper dans les prochains trimestres, alors même que celui-ci a beaucoup moins baissé que ne le laissaient suggérer les corrélations historiques avec les conditions de crédit, probablement grâce au soutien public massif à l’investissement et à un faible besoin de refinancement des entreprises.

-

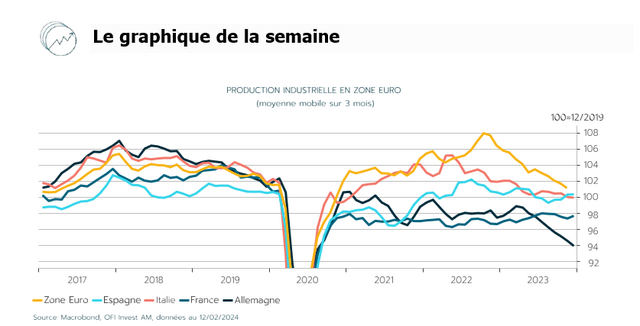

En zone euro, alors que le creux conjoncturel semble passé en France et en Italie, le cas de l’Allemagne inquiète tout de même. Malgré le rebond de certaines enquêtes, après les ventes de détail, c’est au tour de la production industrielle de décembre de dévisser à nouveau, toujours plombée par les industries intensives en énergie. Du côté de l’inflation, les indicateurs avancés que sont les prix à la production confirment notre scénario de poursuite de la désinflation des biens industriels et alimentaires dans les prochains mois. Pour le moment, l’impact des tensions en mer rouge ne se voient pas dans ces indicateurs, qui bénéficient sans doute des pressions déflationnistes actuellement à l’œuvre en Chine. L’attention principale de la BCE se porte donc sur la dynamique salariale, dernière incertitude en ce début d’année.

*L'Indice des Directeurs d'Achat (PMI) de l'Institute for Supply Management (ISM) évalue le niveau relatif des conditions des entreprises. Les données sont compilées à partir d'un sondage effectué auprès de directeurs d'achat dans l'industrie manufacturière. Un résultat au-dessus de 50 indique une expansion, et en-dessous une contraction.

![]()

Pour accéder au site, cliquez ICI.