A retenir :

-

La chute de l’immobilier commercial américain pèse sur les petites banques, sans risque de crise systémique ;

-

L’Europe méridionale entame bien mieux l’année que les grands pays de l’UEM ;

-

Chine : records de voyages dans le pays, mais la crise immobilière pèse sur la consommation.

Prévisions comparées

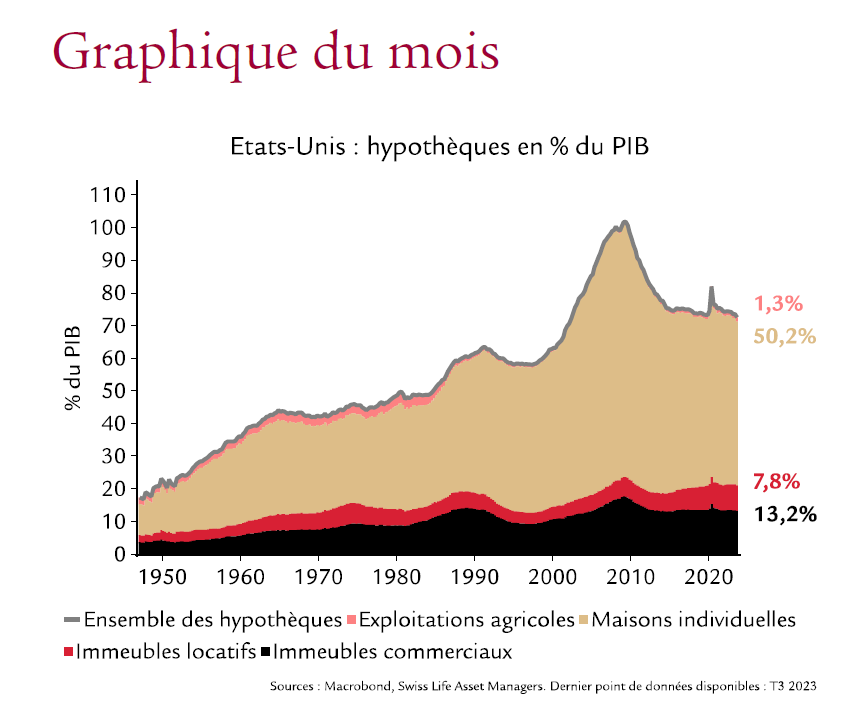

Dans les grands centres, les prix de l’immobilier commercial américain se sont effondrés. La hausse des taux et la sous-occupation des bureaux du fait du télétravail ont pesé de tout leur poids. Pour autant, ces arguments plaident en défaveur d’une réédition de la crise de 2008 :

(1) les hypothèques pour l’immobilier commercial ne représentent que 18% du marché et leur part rapportée au PIB est stable depuis 2014 ;

(2) le marché bien plus vaste de l’hypothèque résidentielle ne présente pas de signes de faiblesse ;

(3) la Fed et les autorités de surveillance des banques sont conscientes du problème et interviendraient au moindre signe de tension systémique.

Etats-Unis

Pression sur les petites banques

Les premières données semblent confirmer notre prévision d’un léger essoufflement du secteur tertiaire début 2024. Les ventes au détail signent une baisse surprise en janvier, et l’indice des directeurs d’achat du tertiaire a fléchi en février, alors qu’il était à un solide niveau. Nous maintenons notre prévision d’un certain affaiblissement de l’économie américaine en 2024, sans attendre de récession à proprement parler. La grande inconnue reste la crise de l’immobilier commercial et ses potentielles répercussions sur l’économie réelle. Selon la plupart des analystes, la correction devrait être plus marquée en raison des refinancements à venir et des contrats de location qui expirent.

Tandis que nous jugeons faible le risque d’une crise systémique (voir Graphique du mois), l’accès au crédit pour les PME en particulier devrait être plus difficile. Les hypothèques commerciales sont surtout accordées par des banques régionales, dont la plupart vont sûrement s’affairer à la restructuration de ces produits en 2024. De nombreuses villes en font les frais, car leurs recettes fiscales dépendent parfois fortement de l’immobilier commercial. Le secteur de la construction devrait en revanche être épargné. La construction d’immeubles commerciaux ne représente que 0,4% du PIB, et l’essor dans les domaines des infrastructures et des bâtiments industriels devrait plus que compenser la faiblesse actuelle.

Pour consulter le document dans son intégralité, cliquez ICI.

Pour accéder au site Swiss Life Asset Managers, cliquez ICI.