Édito : Cela ne pouvait plus durer. Depuis plusieurs semaines, le yen n'en finissait plus de plonger. Au point que les autorités japonaises sont vraisemblablement intervenues à deux reprises en catimini, il y a une dizaine de jours, sur le marché des changes pour stopper l’hémorragie.

« Vraisemblablement » parce qu'elles n’ont, jusqu'à présent, pas confirmé l’évidence. Et pour cause. Ce genre d’OP-sur-la-pointe-des-pieds n’est bon ni pour la devise ni pour l’économie concernée. Mais en-deçà d’une ligne de flottaison de 160 yens pour un dollar, difficile de rester les bras croisés. L’intervention incognito semble avoir porté ses fruits puisque, stabilisée autour des 155 yens pour un dollar, la devise japonaise semblait plus zen, la semaine passée. Mais jusqu’à quand ? Car, au-delà de ce sparadrap, le vrai problème ne tient pas à la vrille du yen mais à sa cause. En l’occurrence, une politique monétaire qui, malgré une résurrection économique et inflationniste du Japon après un coma de longue durée, reste braquée sur le curseur « ultra-accommodant ». Alors forcément, comparé à un dollar dopé par une économie sous amphétamines malgré un environnement monétaire restrictif, la devise nippone fait figure de poids plume.

Une insoutenable légèreté du yen d'autant plus problématique que le Japon ne semble pas pressé de bouger le petit doigt monétaire, renforçant ainsi le risque de volatilité à court terme. Sevré d’inflation depuis plus de vingt ans, le pays savoure le retour du phénomène qui concourt jusqu’à présent, via une hausse concomitante des salaires, à alimenter la croissance. Le rêve ! De fait, les autorités attendent désormais patiemment que la dynamique des prix revienne de façon « stable et durable » à 2 % pour agir. En dépit de la fin des taux négatifs à court terme (mars), un resserrement plus musclé dans l'archipel n'est donc pas pour demain - preuve en est que la BoJ n'a toujours pas mis fin à sa politique de rachat des obligations d'État. En attendant, les autorités nippones préfèrent voir la dépréciation du yen du bon côté. En plus de soutenir artificiellement l'inflation, celle-ci agit aussi comme un aimant touristique profitant à la croissance économique. C'est déjà ça…

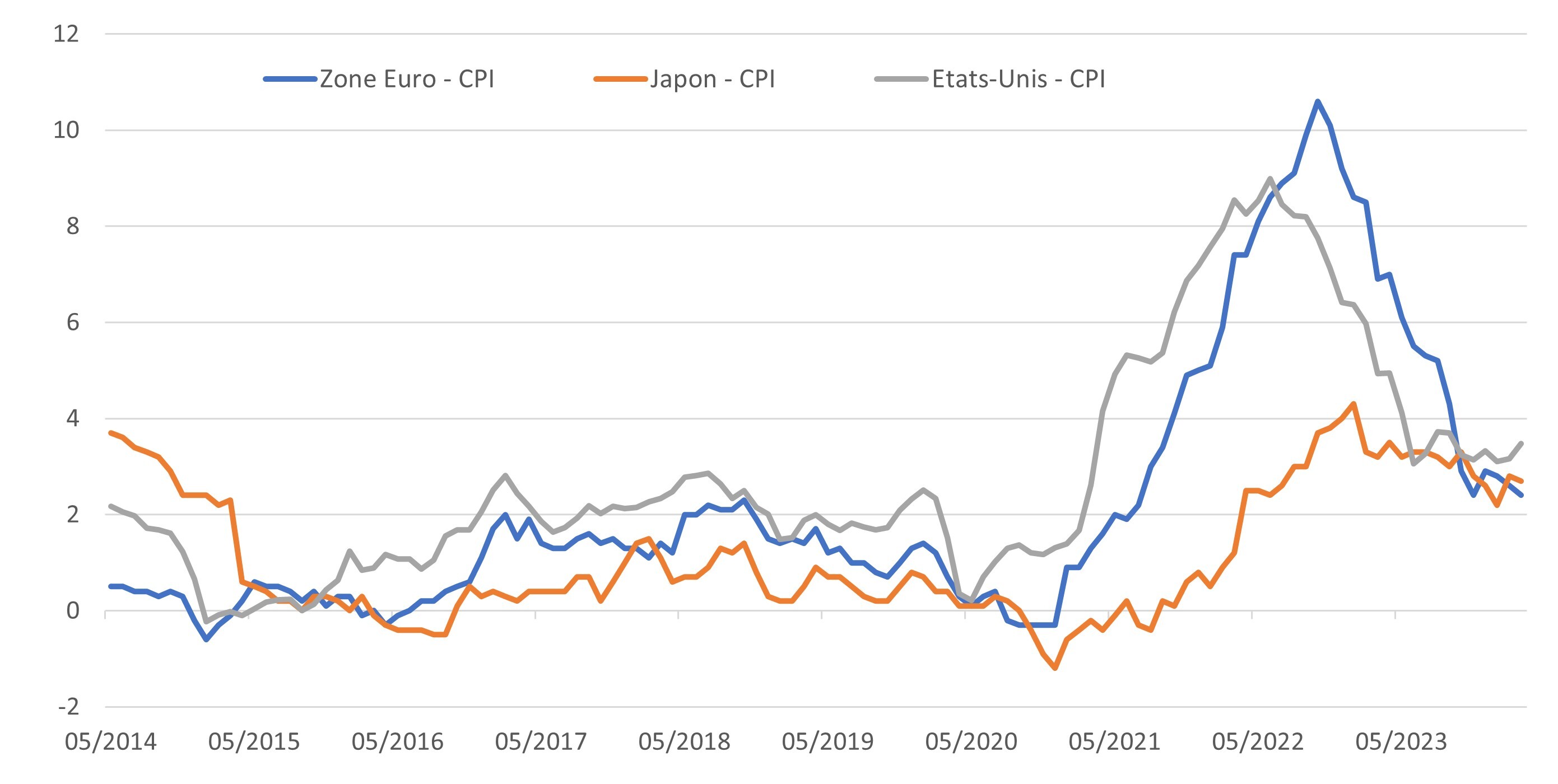

Le graph. de la semaine

Comparaison de l’inflation aux Etats-Unis, au Japon et en Zone euro

Source : Datastream, mai 2014 - mars 2024

Source : Datastream, mai 2014 - mars 2024

Performances

Classes d'actifs

C'est bien connu, les semaines calmes - voire ennuyeuses - où l'actualité est fantomatique sont plutôt propices aux marchés actions. Et celle écoulée n'a pas dérogé à la règle. Après un ralentissement en avril, les indices ont repris une tangente haussière portés notamment par les résultats d'entreprises et certains indicateurs conjoncturels témoignant d'une amélioration de l'environnement économique. Au-delà, tous les actifs risqués ont été à l'honneur puisque les matières premières ont également repris du poil de la bête malgré l'affaiblissement des cours du pétrole qui ont terminé la semaine sous les 83 dollars le baril (Brent).

Pour lire l'article dans son intégralité, cliquez ICI.

Disclaimers:

Reposant sur des données et informations publiques et officielles, cet édito est une analyse / interprétation subjective et décalée de l’information économique et financière. Il ne saurait en aucun cas représenter un conseil financier ou d’investissement.

Fidelity fournit uniquement des informations sur ses produits. Par conséquent, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Pour tout conseil personnalisé, veuillez contacter votre intermédiaire financier.

![]()

Pour accéder au site, cliquez ICI.