Depuis un an, les marchés boursiers suivent de près la masse monétaire des grandes banques centrales. On peut voir les choses d'une manière ou d'une autre, mais les actions profitent ainsi d'une impulsion de moins.

Johannes Müller, Responsable de la recherche macroéconomique, DWS

Johannes Müller, Responsable de la recherche macroéconomique, DWS

Les investisseurs en actions n'ont pas laissé le bref orage estival sur les marchés début août gâcher leur humeur. Non seulement les pertes ont été récupérées, mais l'indice MSCI World est même sur le point de retrouver son plus haut historique de la mi-juillet. A condition que le président de la Réserve fédérale américaine (Fed), Jerome Powell, n'anéantisse pas les fantasmes de baisse des taux d'intérêt du marché lors de son discours d'aujourd'hui à Jackson Hole. Toutefois, la réaction du marché début août pourrait aussi l'empêcher de trop stimuler le marché. En effet, la rapidité avec laquelle le marché a intégré une aide immédiate de la Fed sous la forme d'une réduction plus rapide des taux d'intérêt en cas de vent contraire pourrait l'inquiéter.

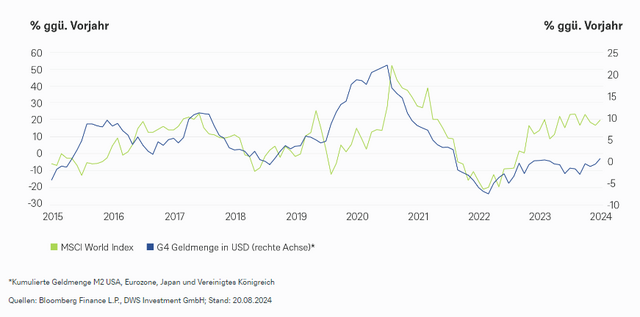

Parallèlement, les marchés boursiers ne semblent plus aussi dépendants de l'argent bon marché et généreusement distribué qu'ils ne l'étaient jusqu'à récemment. En effet, d'une part, ils atteignent toujours de nouveaux sommets malgré les hausses de taux d'intérêt tonitruantes de ces dernières années. Et d'autre part, comme le montre notre « graphique de la semaine », les marchés boursiers se sont également découplés de l'évolution de la masse monétaire. Il faut maintenant faire attention à ne pas attribuer l'évolution des marchés (boursiers) à des facteurs individuels, car ils réagissent à une multitude de variables. Néanmoins, on ne peut pas nier un certain parallélisme entre les deux grandeurs au cours des dix dernières années.

Les actions mondiales suivent l'évolution de la masse monétaire.

Dans les années à venir, les marchés des actions devraient donc être moins soutenus par la masse monétaire que récemment. En effet, à l'heure actuelle, les masses monétaires des quatre grandes banques centrales (États-Unis, zone euro, Royaume-Uni, Japon) ne devraient plus s'accroître fortement dans un premier temps, mais tout au plus suivre le rythme de l'économie. A court terme, la demande de crédit modérée plaide même pour une impulsion encore plus faible. Les marchés boursiers ont donc besoin d'autres moteurs pour atteindre de nouveaux sommets. L'imagination de l'IA ne suffira pas à elle seule à redresser la situation, elle pourrait commencer à s'essouffler. Nous n'attendons pas non plus de grands bonds de la croissance économique en 2024 et 2025. En raison du nombre réduit de moteurs, il nous est donc difficile de penser que les arbres pousseront jusqu'au ciel sur les marchés boursiers.

Pou accéder au site, cliquez ICI.