Édito. 25 pb ? 50 pb ? Après le discours de Jerome Powell au symposium de Jackson Hole, vendredi dernier, ce n'était plus tant l'éventualité d'une baisse des taux à l'issue du prochain FOMC (17-18 septembre) qui posait question que son ampleur. Très attendue, l'allocution du patron de la Fed ne recelait pourtant pas trop de surprise. En substance, il convient de desserrer le corset monétaire qui étreint l'économie américaine depuis deux ans et l'empêche désormais de respirer. Une ventilation plus que nécessaire au regard des dernières constantes conjoncturelles notamment sur le front de l'emploi.

Le département du Travail indiquait ainsi la semaine passée qu'au printemps (entre avril et mars), le nombre de créations d'emplois aurait été surestimé d'environ 800.000 postes sur les 2,9 millions annoncés initialement. Au-delà, avec un taux de chômage revenu à 4,3 % de la population active ou un PMI manufacturier redescendu sous son niveau de flottaison (49,6 en juillet), la belle américaine est désormais moins fringante qu'au début de l'année.

De quoi faire souffler, au cœur de l'été, un vent de panique récessionniste sur les places américaines - et, au-delà, mondiales. Vent de panique largement amplifié par les premiers signes d'inquiétude sur l'IA, thématique surjouée à l'excès depuis trop longtemps, plaçant le marché sur pilotis technologiques, en équilibre incertain. Petit coup de semonce à un fétichisme boursier d'autant plus démesurée que les startech sont encore loin d'avoir monétiser les tombereaux de dollars investis dans le domaine ces dernières années. Si, depuis, les indices américains ont retrouvé leurs niveaux pré-séisme estival, l'épisode doit alerter sur le déséquilibre actuel de la cote outre-Atlantique et de la menace qu'elle suggère pour l'épargne américaine. Le repositionnement stylistique opéré à cette occasion, notamment en Europe, tend à redonner ses lettres de noblesse à une gestion active trop négligée ces derniers temps au profit d'un comportement moutonnier « algorithmé » par les seules big tech US. Toutefois, il y a fort à parier sur le sujet que l'assouplissement qui pointe aux États-Unis replonge très vite les investisseurs dans un bain d'insouciance et, par là même, d'imprudence.

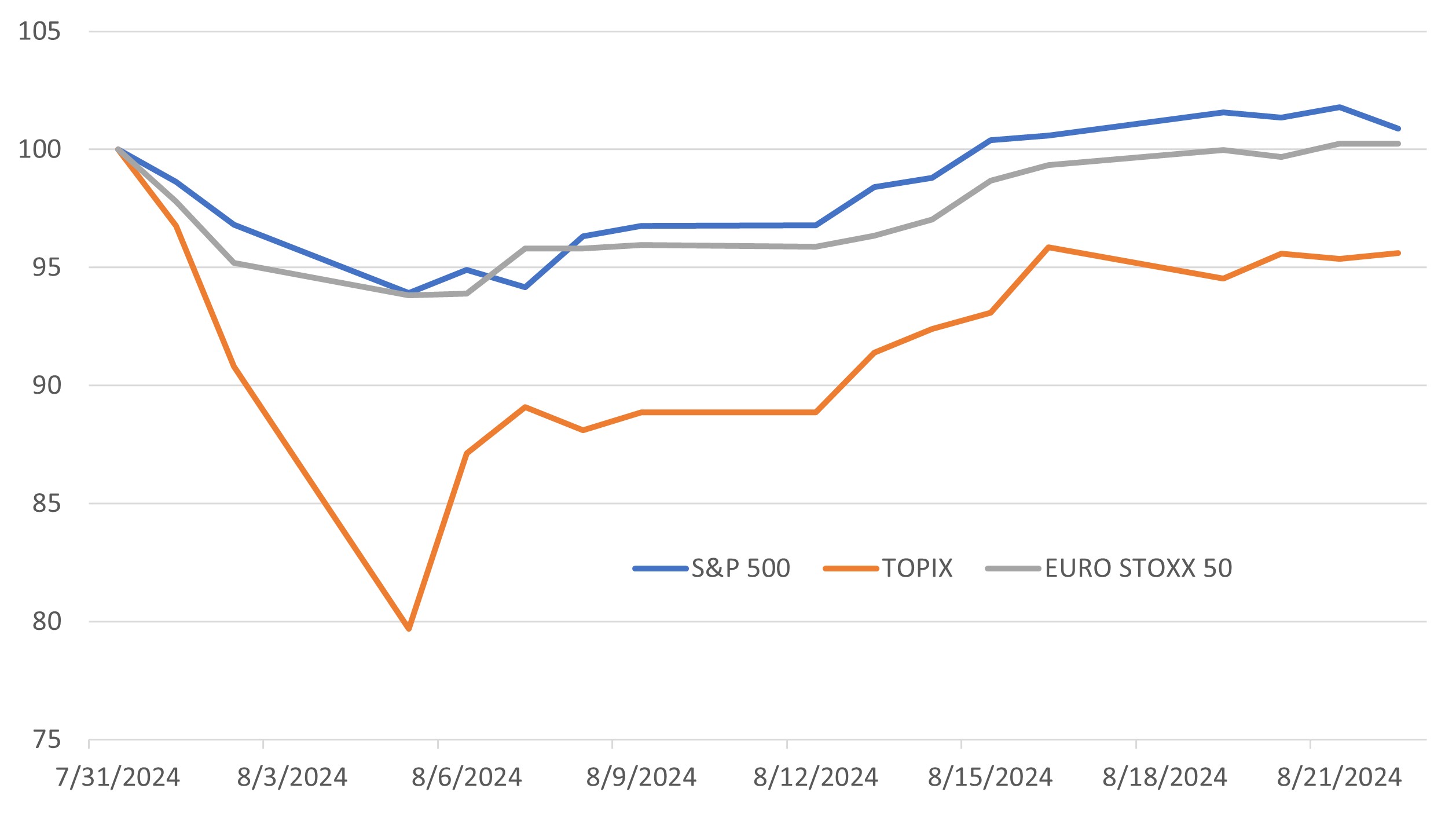

Le graphique de la semaine

Normalisation en vue en cette fin août

Source : LSEG Datastream, données arrêtées au 22 août 2024.

Source : LSEG Datastream, données arrêtées au 22 août 2024.

Performances

Classes d'actifs

L'attentisme qui a précédé le discours de Powell à Jackson Hole, la semaine passée, n'a pas manqué de pétrifier les indices actions. Au final, et malgré l'espoir d'un premier assouplissement monétaire de la Fed le mois prochain - pourtant largement attendu -, ces derniers sont restés inchangés sur la semaine. Laissant ainsi au compartiment obligataire la meilleure performance hebdomadaire. Malgré l'appréciation des cours du pétrole (revenus à près de 79 dollars le baril de Brent) ou de ceux de l'or (à 2 500 dollars l'once) soutenus par la perspective d'une baisse des taux et de l'affaiblissement concomitant du dollar, les matières premières signent le seul recul de la semaine.

Pour lire l'article dans son intégralité, cliquez ICI.

Disclaimers:

Reposant sur des données et informations publiques et officielles, cet édito est une analyse/interprétation subjective et décalée de l’information économique et financière. Il ne saurait en aucun cas représenter un conseil financier ou d’investissement.

Fidelity fournit uniquement des informations sur ses produits. Par conséquent, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Pour tout conseil personnalisé, veuillez contacter votre intermédiaire financier.

Toute souscription dans un support de placement de Fidelity doit se faire sur la base du prospectus actuellement en vigueur et des documents périodiques disponibles sur www.fidelity.fr

![]()

Pour accéder au site, cliquez ICI.