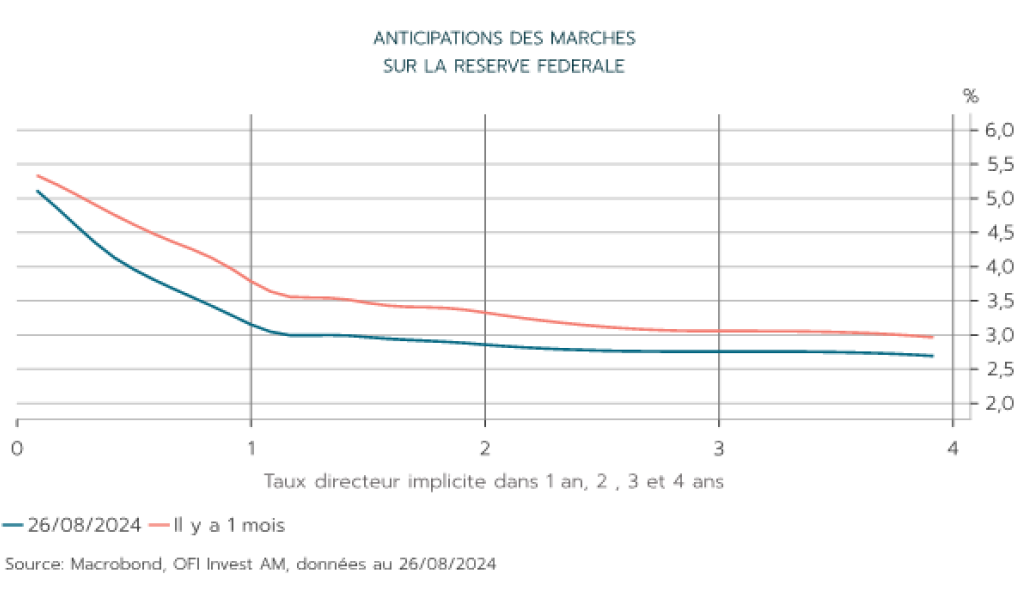

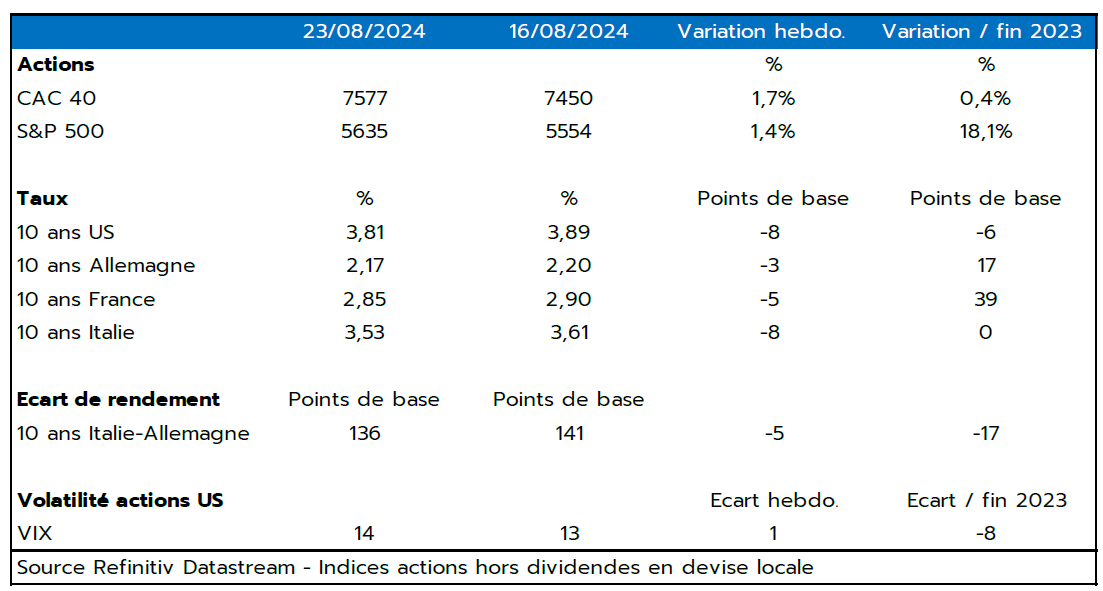

“The time has come for policy to adjust”2 (Jérôme Powell à Jackson Hole). La semaine a été marquée par un rallye des Treasuries, avec des taux 10 ans américains qui ont diminué d’une petite dizaine de points de base pour terminer à 3,81%. Ce rallye a été entretenu par le discours de Jérôme Powell à Jackson Hole qui a non seulement acté le début des baisses de taux directeurs lors de la prochaine réunion de la Fed en septembre mais surtout affirmé qu’un ralentissement plus avant du marché du travail n’était ni nécessaire ni souhaitable pour accompagner le retour à l’inflation vers sa cible. Les taux européens terminent la semaine sans grand mouvement.

Ce contexte de taux a engendré un rallye des marchés actions, le S&P 500 et le Stoxx Europe 600 gagnant respectivement 1,4% et 1,3% sur la semaine.

Les nouvelles macroéconomiques de la semaine

-

Le message de Jérôme Powell à Jackson Hole s’est articulé autour de trois messages : 1) l’inflation est sur une trajectoire solide de retour vers sa cible 2) le marché du travail américain, désormais rééquilibré, n’est plus facteur d’inflation donc aucune dégradation supplémentaire de celui-ci ne sera accueillie favorablement 3) le rythme et l’ampleur des baisses de taux seront dépendantes des données économiques.

-

Qu’en déduire ? Il y a un rééquilibrage clair dans la fonction de réaction de la Fed : il n’y aura plus de prééminence des données d’inflation sur les données d’emploi à partir de septembre. S’il n’y a pas de dégradation supplémentaire forte du marché du travail comme nous le pensons, un rythme graduel de baisses de taux de 25 pbs demeure la référence. Dans le cas contraire, la Fed n’hésiterait pas à déclencher des baisses plus importantes en rythme et/ou en ampleur. A cet égard, les statistiques du marché du travail du mois d’août, publiées début septembre, seront particulièrement scrutées.

-

En zone Euro, les premières enquêtes de conjoncture (indicateurs PMI3) suggèrent une accélération de l’activité en août, essentiellement tirée par les retombées économiques temporaires des Jeux Olympiques en France. Le diagnostic de fond reste le même avec une divergence extraordinaire entre un secteur des services en expansion et un secteur manufacturier qui n’a toujours pas atteint son creux.

-

Par ailleurs, l’indicateur très scruté d’évolution des salaires négociés en zone Euro (c’est-à-dire déterminés par les conventions collectives) publié par la BCE ralentit nettement au deuxième trimestre à 3,6% sur un an après 4,7% au premier trimestre. Ce chiffre surjoue toutefois très probablement la baisse des pressions salariales (du fait d’éléments très volatils de rémunérations variables inclus dans les salaires allemands qui composent cet indice). La tendance de fond de ralentissement salarial, moins abrupte, offre donc sans doute toujours du grain à moudre pour les membres les moins accommodants du Conseil de la BCE pour justifier des baisses de taux directeurs toujours espacées dans le temps, après celles de juin et (très probablement) de septembre.

Le graphique de la semaine

1. Les performances passées ne préjugent pas des performances futures

2. Le temps est venu pour un ajustement de la politique (monétaire)

3. Les Indices des Directeurs d'Achat (PMI) sont élaborés par Standard & Poor’s à partir d'enquêtes réalisées auprès des directeurs d'achat des entreprises de l'industrie et des services. Un PMI supérieur (inférieur) à 50 signifie que les directeurs d'achat anticipent une expansion (contraction) de l’activité économique.

Information importante

Cette communication publicitaire est établie par Ofi Invest Asset Management, société de gestion de portefeuille (APE 6630Z) de droit français agréée par l’Autorité des Marchés Financiers (AMF) sous l'agrément n° GP 92012 – n° TVA intracommunautaire FR 51384940342, Société Anonyme à Conseil d’Administration au capital de 71 957 490 euros, dont le siège social est situé au 22, rue Vernier 75017 Paris, immatriculée au Registre du Commerce et des Sociétés de Paris sous le numéro 384 940 342.

Cette communication publicitaire contient des éléments d'information et des données chiffrées qu'Ofi Invest Asset Management considère comme fondés ou exacts au jour de leur établissement. Pour ceux de ces éléments qui proviennent de sources d'information publiques, leur exactitude ne saurait être garantie.

Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être modifiées.

Cette communication publicitaire ne constitue pas une recommandation, un conseil ou une offre d'acheter des produits ou services présentés ou gérés par Ofi Invest Asset Management. Ofi Invest Asset Management décline toute responsabilité quant à d'éventuels dommages ou pertes résultant de l'utilisation en tout ou partie des éléments y figurant. Avant d’investir dans un OPC, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans cette communication publicitaire, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir.

FA24/0243/27082025

![]()

Pour accéder au site, cliquez ICI.