Cette semaine à la une, nous explorons les raisons des ventes importantes sur les marchés des obligations d'État.

La semaine dernière a été marquée par un tsunami de nouvelles défavorables pour les marchés obligataires, en raison des données économiques, des changements de politique et des incertitudes croissantes.

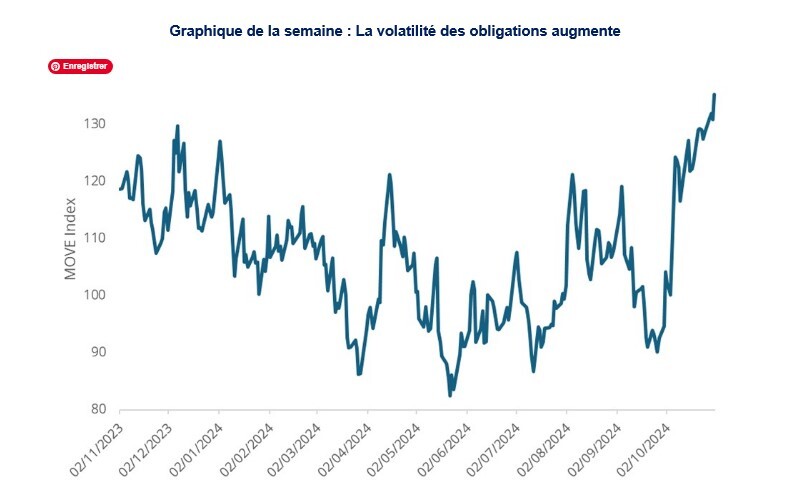

La volatilité des obligations d'État a atteint son plus haut niveau depuis douze mois (voir le graphique de la semaine), et les courbes en Europe et aux États-Unis se sont aplaties. Les rendements ont augmenté sur l'ensemble de la courbe, avec une hausse plus agressive des rendements à court terme. Les obligations d'État européennes ont nettement sous-performé, les gilts britanniques étant particulièrement touchés.

Une reconstruction coûteuse

Le catalyseur de la baisse a été le budget d'automne[1] de la chancelière de l'Échiquier Rachel Reeves - le premier budget du parti travailliste depuis plus de dix ans - qui a exclu tout retour à l'austérité. Présenté comme un budget destiné à « reconstruire la Grande-Bretagne » et à lutter contre la stagnation économique, il a été décrit par le directeur de l'Office for Budget Responsibility, Richard Hughes, comme l'une des plus importantes augmentations de dépenses, d'impôts et d'emprunts de l'histoire[2].

Le budget propose une augmentation annuelle des dépenses de près de 70 milliards de livres (2 % du PIB) au cours des cinq prochaines années, financée en partie par des augmentations annuelles d'impôts de 36 milliards de livres. Cela portera les prélèvements obligatoires à un niveau historique de 38 % du PIB d'ici 2029/2030. Le solde sera financé par des emprunts supplémentaires, à raison de 32,3 milliards de livres par an en moyenne, de sorte que la dette nette atteindra 97,1 % du PIB à la fin de la décennie.

Le Bureau de gestion de la dette britannique a annoncé que les besoins de financement bruts pour l'exercice 2024/25 seront supérieurs de 22,2 milliards de livres à ce qui avait été prévu en avril, avec une augmentation cumulée de 145 milliards de livres sur les quatre années suivantes[3].

La croissance, mais à quel prix ?

Le budget devrait temporairement stimuler la croissance et l'inflation de 0,6 % et 0,5 %, respectivement, l'année prochaine. Le comité de politique monétaire de la Banque d'Angleterre (BoE) se trouve donc confronté à un dilemme qui l'oblige, à court terme, à reconsidérer le rythme des baisses de taux d'intérêt et le taux d'intérêt neutre approprié pour atteindre ses objectifs en matière d'inflation.

Le taux d'intérêt au jour le jour à un an est maintenant de 4,07 %, soit 47 points de base de plus qu'il y a un mois. Cela indique que le rythme de l'assouplissement monétaire va ralentir, le taux neutre étant estimé à environ 50 points de base (pb) de plus. Les marchés évaluent à 80 % la probabilité que la BoE réduise ses taux de 25 points de base lors de sa réunion de novembre, mais à 54 % seulement la probabilité qu'elle procède à une nouvelle réduction de 25 points de base en décembre[4]

Compte tenu de l'augmentation substantielle des émissions à venir, le rendement du Gilt à 10 ans a grimpé de 18 points de base. À titre de comparaison, les retombées sur le marché des réductions d'impôts non financées proposées par Liz Truss et Kwasi Kwarteng en septembre 2022 ont entraîné une hausse de 59 points de base. Le Fonds monétaire international, qui avait fortement critiqué le « mini budget 2022 », a approuvé les plans budgétaires de M. Reeves, citant « l'augmentation nécessaire de l'investissement public » pour stimuler la croissance[5]

La zone euro surprend

Ailleurs, une croissance économique et des données sur l'inflation plus fortes que prévu dans la zone euro ont déclenché un mouvement vendeur sur l’ensemble de la courbe des taux, poussant les rendements à la hausse. La zone euro a surpris les investisseurs avec une expansion de 0,4 % en glissement trimestriel au troisième trimestre, ce qui est nettement supérieur à l'estimation du marché de 0,2 %[6]. Les principaux contributeurs ont été l'Allemagne (+0,2 % contre -0,1 % attendu), où l'économie évitera de justesse une récession technique, définie comme deux trimestres consécutifs de croissance négative.

En France, la croissance de 0,4 % au troisième trimestre a probablement été stimulée par les Jeux olympiques et paralympiques qui se sont déroulés pendant l'été et qui ont masqué les faiblesses économiques sous-jacentes. L'Espagne a également enregistré de bonnes performances (+0,8 %), maintenant sa croissance sur la bonne voie pour atteindre 3 % cette année. Ces bonnes surprises l'ont emporté sur les résultats plus faibles que prévu en Italie (0 % contre une estimation de +0,2 %), où la croissance a été freinée par une contribution nette négative du commerce.

Sur le front de l'inflation, les prix à la consommation ont augmenté plus que prévu en octobre, atteignant 2 % en glissement annuel[7], en ligne avec l'objectif de la Banque centrale européenne (BCE) mais au-dessus des estimations de 1,9 %. Le principal facteur a été une baisse moins importante que prévu des coûts de l'énergie, tandis que l'inflation de base est restée stable, à 2,7 % en glissement annuel.

La prochaine réunion de politique monétaire de la BCE aura lieu en décembre. Les marchés s'attendent généralement à une réduction des taux de 25 points de base ; cependant, compte tenu des données solides de cette semaine, la probabilité d'une réduction plus importante de 50 points de base a diminué à 60 %[8].

L'affrontement

Aux États-Unis, l'incertitude autour de l'élection présidentielle continue de croître, le dernier modèle statistique de The Economist montrant que les deux candidats ont 50 % de chances de remporter la présidence[9]. Le consensus est qu'une victoire de Donald Trump serait légèrement pire pour les marchés obligataires qu'une victoire de Kamala Harris. Ainsi, un balayage rouge le jour de l'élection entraînerait probablement la réaction négative la plus importante du marché à court terme, tandis qu'un balayage bleu serait plus favorable aux obligations.

Toutefois, les analystes politiques ne sont pas particulièrement favorables à l'une ou l'autre de ces issues électorales. Pour ajouter à l'incertitude, des données économiques solides, notamment sur la confiance des consommateurs, le logement et l'emploi, indiquent toutes que la croissance de l'économie est bien supérieure à la tendance.

Au troisième trimestre, l'économie a progressé de 2,8 % en glissement annuel, sous l'effet d'une hausse de 3,7 % des dépenses de consommation, soit le rythme le plus rapide depuis le premier trimestre 2023[10] . Ces dépenses ont été généralisées, couvrant l'automobile, l'ameublement et les loisirs. Dans ce contexte, la voie de la moindre résistance pour les obligations d'État américaines est la hausse des rendements.

Le marché des swaps de taux d'intérêt au jour le jour implique actuellement une probabilité de 84 % que la Réserve fédérale réduise ses taux directeurs de 25 points de base en novembre, avec une probabilité de 76 % de réductions consécutives de 25 points de base en novembre et en décembre[11].

Source : ICE BofA Platform, indice MOVE, au 1er novembre 2024. A titre d'illustration uniquement, ne doit pas être interprété comme un conseil en investissement. L'indice a été choisi comme le meilleur indicateur de la volatilité du marché obligataire. Les performances passées ne constituent pas un indicateur fiable des résultats actuels ou futurs.

Source : ICE BofA Platform, indice MOVE, au 1er novembre 2024. A titre d'illustration uniquement, ne doit pas être interprété comme un conseil en investissement. L'indice a été choisi comme le meilleur indicateur de la volatilité du marché obligataire. Les performances passées ne constituent pas un indicateur fiable des résultats actuels ou futurs.

Références :

[1] HM Treasury, « Autumn Budget 2024 », 30 octobre 2024.

[2] Office for Budget Responsibility, « Economic and fiscal outlook », 30 octobre 2024

[3] Debt Management Office, « Revision to the DMO's financing remit 2024-25 », 30 octobre 2024

[4] Bloomberg, « World Interest Rate Probability », au 1er novembre 2024

[5] The Guardian, « Reeves's £40bn tax rises will boost growth “sustainably”, says IMF, » 31 octobre, 2024

[6] Eurostat, « Estimation rapide préliminaire pour le troisième trimestre 2024 », 30 octobre 2024

[7] Eurostat, « Taux d'inflation annuel de la zone euro et ses principales composantes », 31 octobre 2024

[8] Bloomberg, « World Interest Rate Probability », au 1er novembre 2024

[9] The Economist, « New polls reset the presidential race to a dead heat », 1er novembre 2024

[10] Bureau of Economic Analysis, « Gross Domestic Product, Third Quarter 2024 (Advance Estimate), » 30 octobre 2024

[11] Bloomberg, « Probabilité des taux d'intérêt mondiaux », au 1er novembre 2024

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d'achat ou de vente de titres ou d'adoption d'une stratégie d'investissement.

Les opinions exprimées par Muzinich & Co. datent du 4 novembre 2024 et peuvent être modifiées sans préavis.

Toutes les données chiffrées proviennent de Bloomberg, au 1er novembre 2024, sauf indication contraire.

Informations importantes

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d'information uniquement et, en tant que tel, les opinions qu'il contient ne doivent pas être considérées comme des conseils d'investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d'un produit ou d'une stratégie. La valeur des investissements et les revenus qu'ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s'y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d'information et aucune garantie n'est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s'avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d'achat ou de vente ou une invitation à s'engager dans une quelconque activité d'investissement, ils sont uniquement destinés à des fins d'information.

Toute information ou déclaration prospective exprimée dans ce document peut s'avérer incorrecte. Muzinich ne s'engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l'Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d'Irlande. Enregistrée en Irlande, numéro d'enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l'Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l'exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.

Visitez notre site web pour lire notre politique de confidentialité et apprendre comment nous collectons, conservons et traitons vos informations privées conformément à ces lois en cliquant ici.

![]()

Pour visiter le site, cliquez ICI.