Édito. À observer, depuis quinze jours, la dette britannique rôtir sur le grill obligataire, on pourrait penser que Liz Truss est revenue aux affaires. Même pas. Non, le royaume ne peut, cette fois, pas plaider l'incompétence de l'ex-éphémère locataire du 10 Downing Street pour justifier la pression des marchés. La situation est plus complexe que cela.

Au point que, la semaine dernière, le taux d'emprunt des bons du Trésor britanniques (les gilts à 30 ans) a dépassé les 5,2 % pour la première fois depuis 1998 (graphique). Et ça commence à sentir la surcuisson outre-Manche. En cause, la tangente monétaire du pays dans les mois à venir. Et, au regard d’une inflation persistante, l’anticipation d’une baisse de taux d’intérêt de seulement un demi-point cette année. Et encore, cela va sans compter les effets secondaires de la hausse des droits de douanes américains. Si l’on ajoute à cela, une détérioration du marché du travail et une croissance qui ne devrait pas excéder 1 % cette année selon nos estimations (2 % pour la BoE), la situation commence vraiment à se compliquer. D’autant qu’elle participe concomitamment à la dépréciation de la livre.

Pour le Premier ministre Keir Starmer et surtout la chancelière de l’Échiquier, Rachel Reeves, autant de raisons de manger leur chapeau – melon. Leur marge de manœuvre budgétaire est d’autant plus quantique que le déficit du pays est conséquent et la dette publique croissante. Paradoxalement, depuis le Brexit, l’économie britannique a fait preuve d’une surprenante résistance et, la parenthèse Truss mise à part, les conservateurs avaient jusqu’alors bénéficié d’une certaine indulgence des marchés. Une relation qui s’est subitement dégradée avec le retour des Travaillistes aux affaires témoignant d’un déficit de confiance des investisseurs. Mais, en dépit de cette quadrature du cercle politique, ces derniers semblent, tout de même, un poil trop pessimistes. Car, précisément, le ralentissement de la croissance et la détérioration du marché du travail suggèrent a contrario que la BoE interviendra pour remettre de l’huile monétaire dans les rouages économiques. Et l’hypothèse d’une réduction de 100 pb – voire plus si les circonstances l’exigent -, cette année, est donc loin d’être écartée.

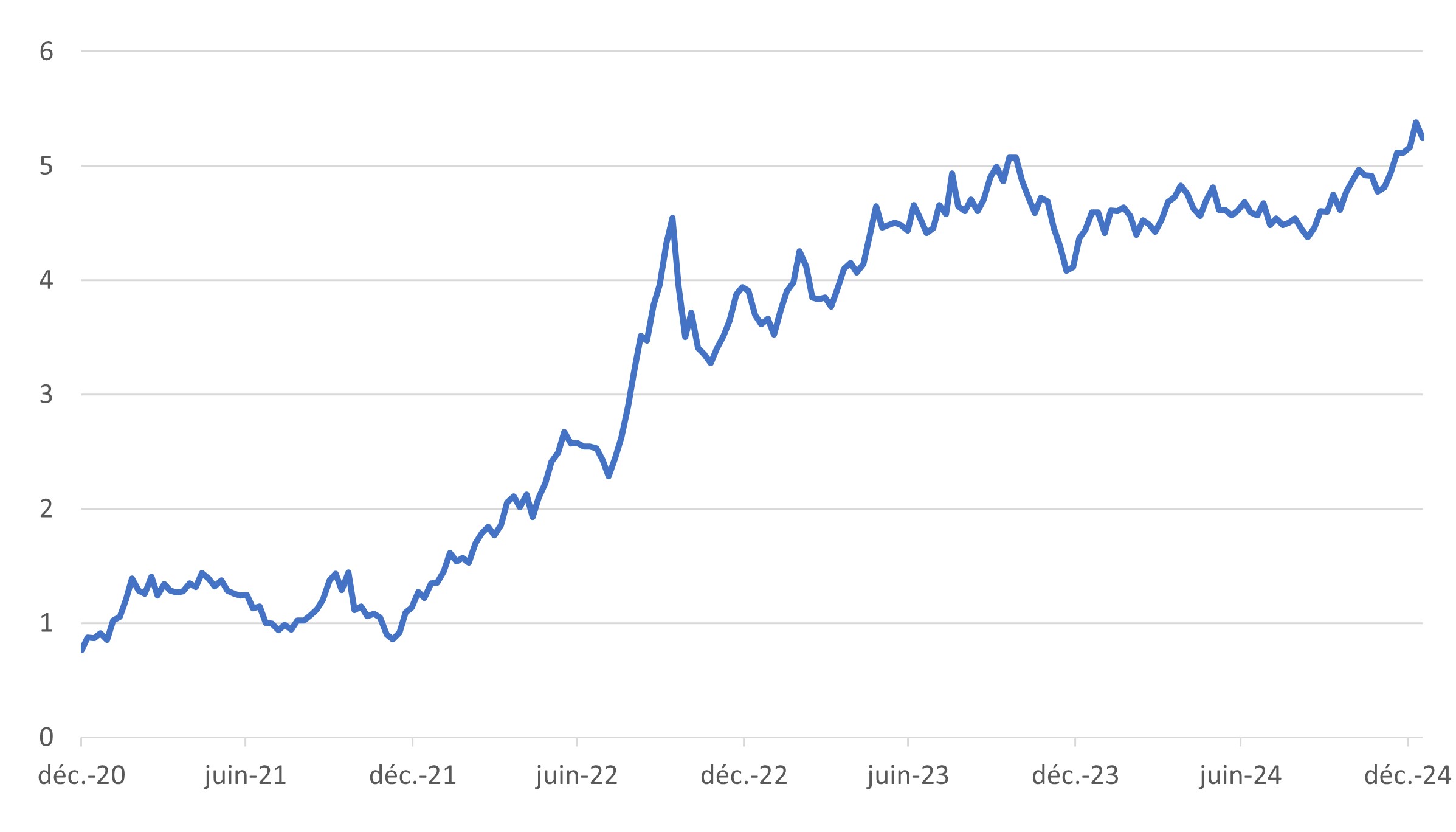

Le graph. de la semaine

La lente escalade du taux à 30 ans britannique

Source : Datastream, 31/12/2020-16/01/2025

Source : Datastream, 31/12/2020-16/01/2025

Performances

Classes d'actifs

L'ensemble des classes d'actifs ont terminé dans le vert la semaine dernière. Les derniers chiffres de l'inflation américaine ont occasionné une détente des rendements obligataires, offrant aux investisseurs un regain d'appétit pour le risque et permettant aux actions de signer la plus forte hausse hebdomadaire. Les obligations n'étaient pas en reste, portées par un réajustement des anticipations sur les taux. Les matières premières, quant à elles, s'octroient une nouvelle progression, toujours soutenues par celle des prix du pétrole qui s'adjugent une quatrième semaine consécutive de hausse. Les sanctions américaines sur le baril russe continuent d'alimenter les craintes sur d'éventuelles perturbations des chaînes d'approvisionnement.

Pour consulter l'analyse dans son intégralité, cliquez ICI.

Reposant sur des données et informations publiques et officielles, cet édito est une analyse/interprétation subjective et décalée de l’information économique et financière. Il ne saurait en aucun cas représenter un conseil financier ou d’investissement.

![]()

Pour accéder au site, cliquez ICI.