La semaine dernière, l’inflation américaine de décembre a cristallisé l’attention, mais nous n’en parlerons pas ici. Nous avons plutôt décidé de faire un pas de côté pour traiter d’un thème qui tend à gagner en popularité et pour lequel nous sommes parfois interrogés : une possible « japanification » de la Chine. Disons-le d’emblée, nous ne sommes que moyennement convaincus. Toutefois, la thèse d’une inflexion de la situation du Japon nous paraît plus plausible, mais cela nécessite quelques explications.

Florent Wabont, Economiste

Florent Wabont, Economiste

À la fin des années 1980, l’économie japonaise a connu un formidable essor, accentué par l’assouplissement monétaire mené par la Banque du Japon en réponse aux Accords du Louvre.

Il s’ensuivit la naissance de ce que l’on a plus tard qualifié de bulle spéculative. Cette dernière s’est à la fois matérialisée sur le marché des actions, mais aussi sur celui de l’immobilier, dans le sillage notamment de la dérégulation et de l’innovation financière. Cette période a également coïncidé avec un engouement certain de la part des investisseurs internationaux. En réponse à des pressions inflationnistes s’étant peu à peu formées, la Banque du Japon a ensuite resserré sa politique monétaire. Cette remontée des taux a fini par avoir raison de l’euphorie ambiante. Pour l’anecdote, et comme le rappelle Edward Chancellor dans son livre intitulé The Price of Time : The Real Story of Interest, la valeur immobilière du terrain abritant le palais impérial à Tokyo dépassait, à son firmament, celle de l’état de Californie tout entier. Les actions japonaises se traitaient quant à elles sur des niveaux de valorisation de près de 100 fois les bénéfices escomptés.

Les conséquences de l’éclatement de cette bulle ont été délétères pour le Japon. Les décennies suivantes ont été marquées par moins de croissance, une moindre effervescence entrepreneuriale, une volonté de désendettement, des périodes de faible inflation, voire de déflation, et des taux d’intérêt directeurs de plus en plus bas dans l’espoir de relancer l’économie. Les actions japonaises ont mis près de 35 ans à revenir sur leur niveau des années 1990. Notons également que la problématique du déclin démographie est venue s’y greffer.

Après la grande crise financière et la crise de la dette en zone Euro, la faiblesse de l’inflation, les taux négatifs et les considérations démographiques ont pendant un temps fait penser que l’Europe était vouée au même sort que le Japon.

Mais c’est finalement de la Chine dont il est question aujourd’hui.

Commençons par les similitudes.

Depuis 2020, la Chine est frappée par un effondrement de son marché immobilier, une franche baisse de l’inflation, un sentiment économique au plus bas, des taux d’intérêt de marché qui n’ont jamais été aussi faibles et une démographie en berne. Dès lors, et face à ce constat, il n’est pas rare de lire que la Chine souffrirait des mêmes maux que le Japon en son temps. Nous n’en sommes que moyennement convaincus.

Poursuivons donc avec les différences.

Certes, la chute de l’activité et celle des prix de l’immobilier résultent d’un excès d’endettement, mais pas d’un excès de spéculation internationale. De la même manière, le marché des actions chinoises n’a depuis 2015 pas su susciter de véritable engouement. D’autre part, cette « purge immobilière » a été autoadministrée par les autorités à la suite de l’introduction des « trois lignes rouges* » à ne pas dépasser.

En outre, l’éclatement de la bulle immobilière n’a nullement coïncidé avec des changements brutaux de politique monétaire, tant au niveau national qu’international. Dès lors, il convient de noter que la mutation actuelle de la Chine dépend en grande partie des doctrines avancées par le gouvernement (cf. la politique de « double circulation » et celle de la « prospérité commune ») et dans une moindre mesure par l’évolution du monde (« dérisquage », environnement géopolitique…).

S’agissant du déclin démographique, la baisse tendancielle de la fécondité n’est pas l’apanage de la Chine. Le taux de natalité diminue dans de nombreuses parties du monde. On documente par ailleurs ce qui a fait la spécificité de la Chine, en particulier la politique de l’enfant unique.

Dans ce contexte, et face à la détérioration de la confiance des ménages et des entreprises, la Chine a-t-elle les moyens d’agir ? et, question subsidiaire, souhaite-t-elle agir ?

S’agissant des marges de manœuvre, elles demeurent relativement amples.

Les autorités disposent en effet d’un arsenal prêt à être déployé.

Un plus grand soutien pour les collectivités, des mesures spécifiques dédiées aux ménages les moins aisés et la baisse des taux de référence pour les prêts ou encore des réserves obligatoires requises pour les banques commerciales.

Mais, comme nous l’avons évoqué à plusieurs reprises, la Chine se retrouve prisonnière de sa propre rhétorique. Pour l’heure, les mesures mises en œuvre relèvent d’une volonté de stabilisation plus que de celle d’une relance. La situation est néanmoins devenue critique et, si les autorités souhaitent se conformer aux objectifs de croissance fixés, elles n’auront d’autre choix que d’accentuer un tant soit peu le soutien à l’économie en 2025.

Enfin, pour boucler la boucle, nous croyons davantage, comme d’autres, à une inversion de la situation du Japon, qui s’inscrit par ailleurs dans un thème plus global. Le retour de l’inflation au Japon est une des explications, d’autant que celle-ci s’accompagne de hausses salariales conséquentes. Une économie qui tire profit de la réorientation du modèle chinois et de la nouvelle marche du monde en est une autre. Une politique budgétaire qui se veut plus expansionniste, notamment dans le domaine de la défense, encore une autre.

Le défi pour la Banque du Japon en 2025 sera celui d’agir avec suffisamment de minutie, pour ne pas « tuer dans l’œuf » le renouveau du Japon…

*Les « trois lignes rouges » imposées aux promoteurs immobiliers depuis 2020 sont d’avoir (i) un actif supérieur à 70 % du passif, (ii) des fonds propres supérieurs à 100 % de la dette nette et (iii) une trésorerie pouvant couvrir a minima 100 % de la dette court terme.

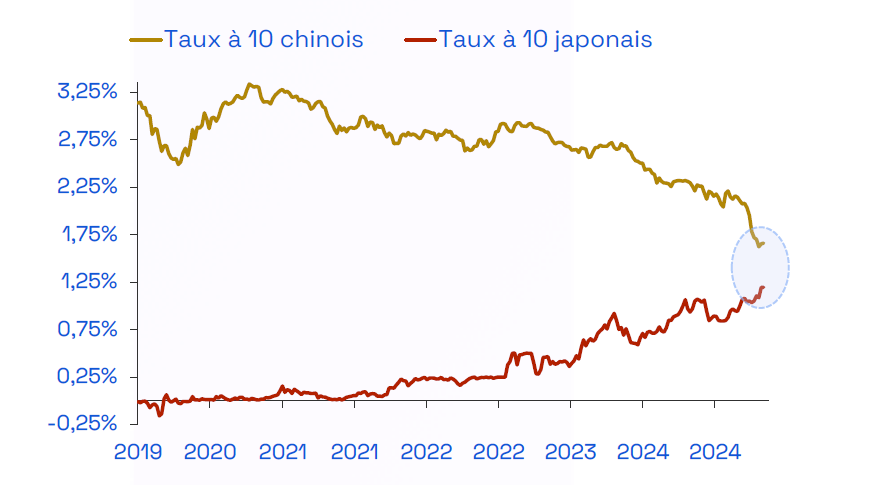

Vers une « japanification » de la Chine et une inflexion au Japon, mais est-ce si simple ?

Évolution des taux à 10 ans japonais et chinois depuis la pandémie

Sources : Ecofi, Bloomberg. Données hebdomadaires du 27/12/2019 au 17/01/2025.

Sources : Ecofi, Bloomberg. Données hebdomadaires du 27/12/2019 au 17/01/2025.

Rédigé par Florent Wabont, Economiste chez Ecofi

Source : Ecofi, au 17 janvier 2025. Les performances passées ne sont pas un indicateur fiable des performances futures. Document non contractuel. Les analyses et les opinions mentionnées ci-dessus représentent le point de vue de l’auteur. Elles sont émises en date du 17 janvier 2025 et sont susceptibles d’évoluer. Elles ne sauraient être interprétées comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Ecofi à partir de sources qu’elle estime fiables. Ecofi se réserve la possibilité de modifier les informa-tions présentées dans ce document à tout moment et sans préavis. Il est produit à titre d’information uniquement et ne constitue pas une recommandation d’investissement personnalisée.

![]()