La Fed signale un ralentissement des baisses de taux en 2025. Si la Fed n’a pas totalement gâché Noël comme le personnage du Dr Seuss, le « Grinch », ses commentaires de décembre ont entraîné une forte correction des marchés obligataires et actions. La Réserve fédérale a annoncé que l’inflation en 2025 devrait être plus élevée que prévu et n’envisage plus que deux baisses de taux cette année.

Faits marquants :

-

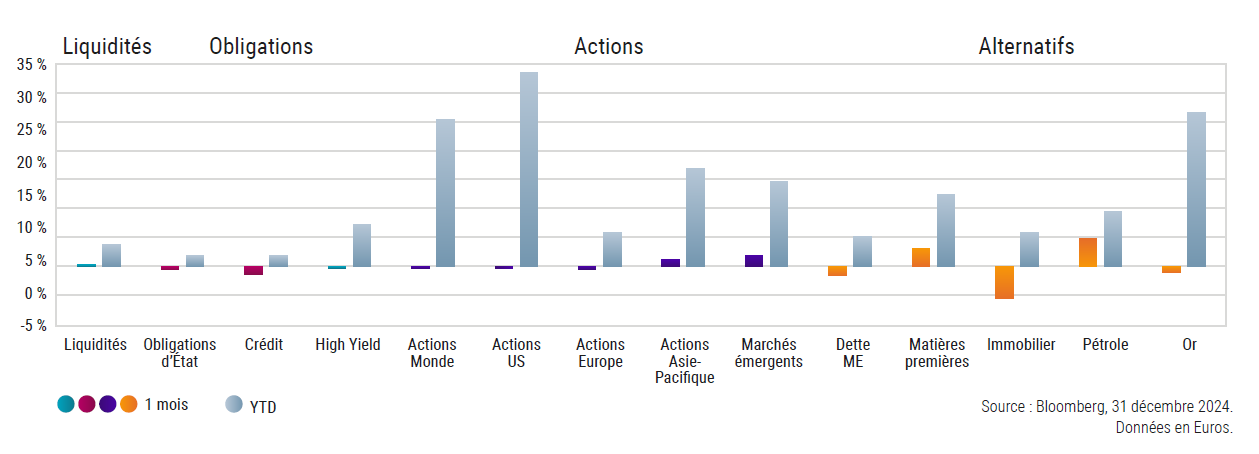

Actions : Repli des actions. Les grandes perdantes étant les mid-caps US sensibles aux taux et l’immobilier coté.

-

Obligations : Forte baisse des obligations d’État et d’entreprise US – les obligations européennes s’en tirent mieux.

-

Alternatifs : Le café à des plus hauts depuis 50 ans en raison d’une météo extrême et d’une demande mondiale croissante.

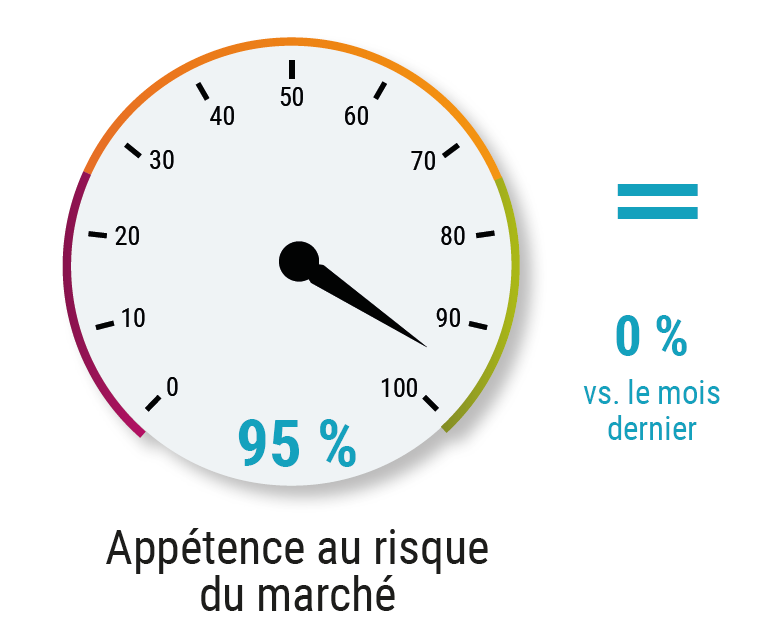

Indicateur Bull & Bear de Robeco

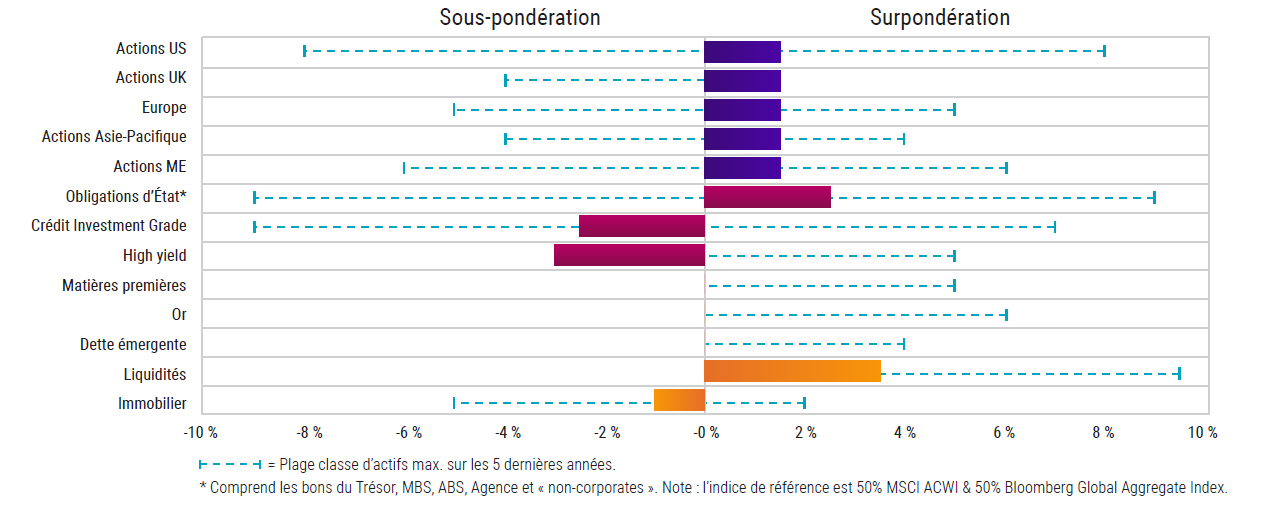

Acheter ou vendre ? Les plus fortes convictions de Robeco

-

Légère surpondération actions : Nous prévoyons une volatilité continue liée à la politique de Trump, mais restons à l’écart des rumeurs à court terme. Le momentum reste positif, soutenu par la conjoncture mondiale globalement favorable.

-

Surpondération des bons du Trésor : Nous continuons de surpondérer les obligations d’État américaines en raison de taux attractifs et d’une meilleure protection en cas de baisse. Le crédit qui reste relativement onéreux est sous-pondéré.

-

Réduction de l’or post élection US : Nous avons vendu notre position sur l’or après l’élection US, les valorisations semblant excessives. Pour l’instant, il existe, selon nous, de meilleures options en termes de protection contre les baisses.

Comparaison des classes d’actifs

Performance des classes d’actifs : Sur le mois et YTD

Bond des actions chinoises, fin de l’euphorie US Election

-

Les actions chinoises ont surperformé, le président Xi ayant promis que la Chine restera le moteur de la croissance mondiale et assoupli sa politique monétaire.

-

L’euphorie post élections US s’est dissipée. Les investisseurs ont pris des bénéfices dans les segments du marché US les plus susceptibles de profiter de l’ère Trump 2.0.

Obligations pénalisées par l’espoir réduit de baisse de taux US

-

Le mois a été difficile pour l’obligataire, les obligations d’État, le crédit et la dette émergente signant des performances négatives.

-

Le High Yield a le mieux résisté, soutenu par une solide croissance de l’économie américaine et une moindre sensibilité aux taux.

Bond des prix des matières premières

-

Les prix du pétrole ont fortement augmenté avec l’espoir d’une reprise en Chine, nourri par les « promesses » de croissance du gouvernement.

-

Le cacao et le café ont terminé 2024 en tête des performances des matières premières en raison de conditions de croissance défavorables en Afrique de l’Ouest.

Positionnement actuel

Thème du mois : Actions européennes – après la pluie vient le beau temps

Mathias Büeler – gérant de portefeuille de Robeco Sustainable European Stars Equities : "La liste des difficultés des économies européennes est longue et s’allonge chaque jour. Ces 2 dernières années, le marché tiré par le momentum a fortement réduit la valorisation des actions européennes. Mais la plupart des principaux risques ont disparu".

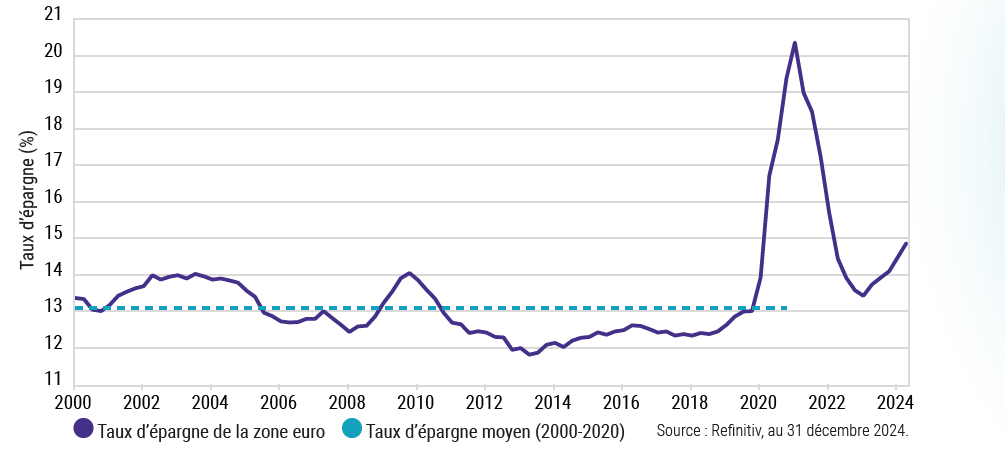

En 2025, les consommateurs de l’UE pourront dépenser plus et devront moins épargner

Plusieurs catalyseurs potentiels pourraient permettre une hausse des actions européennes : diminution des troubles politiques, cessez-le-feu en Ukraine, reprise en Chine, politique monétaire favorable de la BCE et hausse des dépenses de consommation.

-

L’emploi reste solide et les consommateurs européens reconstituent leur patrimoine financier. Le taux d’épargne des ménages est bien supérieur à la moyenne à long terme. À l’avenir, le sentiment moins négatif sera de bon augure pour une reprise de la consommation.

-

N’oublions pas non plus que l’Europe compte dans des secteurs très attractifs de grands champions mondiaux comme ASML, L’Oréal, LVMH, Roche, NovoNordisk et Nestlé, qui ne montrent aucun signe de valorisation excessive, contrairement aux actions de qualité américaines.

Retrouvez le document Perspectives mensuelles – janvier 2025 dans son intégralité, ici.

Pour accéder au site, cliquez ICI.