Patron de l’allocation chez Invesco, Bernard Aybran juge inédite la situation induite par la politique de taux bas des banques centrales. Avec des inconnues sur les conséquences à moyen-long terme des taux négatifs.

Nous sommes en quelque sorte « dans le meilleur des mondes possibles » avec tant sur les marchés actions que obligataires des performances « très positives » depuis le début de l’année, même si on a parfois connu des épisodes de volatilité.

Il est vrai que les autorités monétaires sont « très à l’écoute des marchés ». Mais quoi qu’il en soit, ce n’est pas l’impression qu’ont les investisseurs qui eux « continuent à amasser des liquidités ».

Présentant hier ses perspectives de marché pour le 4ème trimestre et l’année prochaine, le directeur de la multigestion d’Invesco a une perception très nuancée de l’environnement.

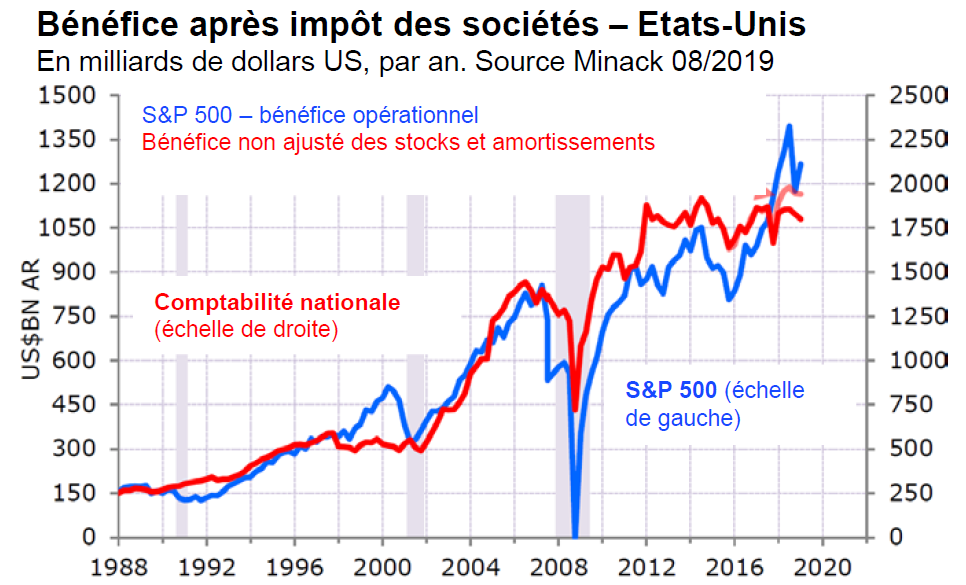

Certes, il existe plusieurs facteurs de soutient comme les bénéfices qui continuent de croitre. Mais on est parfois sur un trompe-l’œil. En effet, il en va autrement si on prend en compte les petites entreprises et celles qui ne sont pas cotées : il apparaît alors que « ces bénéfices stagnent depuis 7 ans » souligne Bernard Aybran.

Et puis, il faut tenir compte d’une situation inédite avec une dette qui ne coûte pratiquement rien et des taux qui sont là pour inciter à consommer plutôt qu’à thésauriser.

Sur les marchés, cela se traduit par un poids de plus en plus important pour les obligations à rendement négatifs qui est passé, en 1 an, de moins de 13% à près de 30% de l’indice BarCap Global Aggregate.

Cette situation fait que « pour certaines industries les taux bas représentent une subvention », comme l’immobilier ou encore le private equity.

Mais cela conduit, sur les marchés actions, certaines entreprises à faire des rachats de titres massifs lorsqu’elles ont nulle part où placer leurs excédents de trésorerie : « les entreprises américaines sont demeurées des acheteurs massifs de leur propres actions : 3.600 milliards de dollars sur les 10 dernières années, à comparer avec une capitalisation boursière de 32.000 milliards de dollars ».

A l’inverse, cette situation de taux négatifs représente une « répression financière » pour d’autres agents économiques, comme par exemple les assureurs. Ou les fonds de pension dont la solvabilité devient de plus en plus problématique à mesure que les taux baissent et que croit la population à qui il faudra servir une pension…