Si vous avez découpé une citrouille, acheté votre costume d'Halloween et vu le dernier film d'horreur, il ne vous reste plus qu'une chose à faire : jeter un coup d'œil à ces effrayants graphiques de 2019 réalisés par l'équipe Bond Vigilantes de M&G.

Si vous êtes à la recherche d'un rendement correct en ce moment, le high yield devrait être un bon choix. Depuis le début de l'année, les investisseurs y ont enregistré des rendements à deux chiffres : respectivement aux alentours de 9% et 12% pour les indices européen et américain. Dans cette période de pénurie de rendement, bon nombre de détenteurs d’obligations investment grade ont été prêts à sacrifier un crédit de qualité et opter pour des obligations high yield.

Mais prenez garde : à la moindre difficulté rencontrée par certains grands émetteurs, ces touristes du high yield ont voulu s’enfuir à tout prix. Certaines obligations high yield ont littéralement plongé cette année, sans même avoir fait défaut.

Si vous vous frottez au high yield, assurez-vous donc d’avoir une connaissance suffisamment approfondie des émetteurs et qu’il n’y ait pas de vices cachés...

Si vous pensiez que les obligations étaient la partie la plus sécuritaire et monotone de votre portefeuille, détrompez-vous. Jetez un coup d'œil au comportement de ces deux obligations : l’Argentine 8,75% 2024 et l'Autriche 2,1% 2117.

Après que le président argentin Macri, plutôt favorable au marché, eut été renversé aux élections primaires par le populiste Fernandez, les obligations argentines ont littéralement été décapitées et se sont vues amputées de plus de la moitié de leur valeur. Elles se négocient désormais à environ 40$ par tranche de 100 $ de valeur nominale.

Pendant ce temps, les détenteurs de l'obligation autrichienne notée AA 2117 cette année se féliciteront d’avoir fait l’opération de leur vie. D'une durée de plus de 50 ans, les pressions à la baisse sur les rendements obligataires ont fait presque doubler la valeur de l’obligation cette année.

En ce qui concerne le crédit investment grade européen et américain, si les guerres commerciales ont clairement effrayé les marchés en début d’année, les rachats commencent à s’essouffler et il semblerait que le marché se lasse de la guerre commerciale après autant de gros titres et de tweets au cours des derniers mois. Mais la reprise de guerres commerciales pourrait-elle encore effrayer davantage les marchés ?

Selon les ouï-dire politiques, Elizabeth Warren, leader démocrate, est encore plus féroce sur le plan commercial que Donald Trump. On l'a aussi surnommée "le pire cauchemar du monopoliste" en raison de ses critiques à l'égard des grandes entreprises de technologie, une composante importante de l'indice IG américain. Bien que les élections de 2020 semblent encore lointaines, le succès des démocrates risque d'avoir des répercussions sur les marchés.

Alors que les chiffres actuels du FMI estiment que la guerre commerciale entre les États-Unis et la Chine aurait baissé la croissance mondiale de 0,8 %, dont 0,5 % renfloué par l'assouplissement monétaire mondial, peut-on imaginer que davantage de protectionnisme et de taxes à l’avenir inciteraient les investisseurs à regretter Trump ?

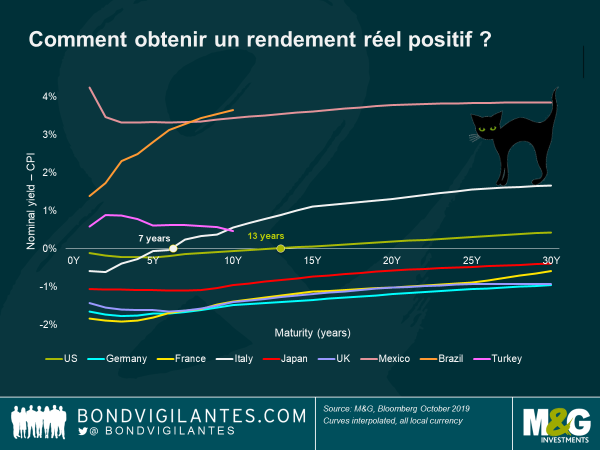

Si les actions sont connues pour leur performance et les obligations pour leur revenu, ce n’est pas le cas en Allemagne, en France, au Japon et au Royaume-Uni, où les rendements réels sont négatifs, même d’ici 30 ans. En Italie, il faut investir sept ans pour obtenir un rendement réel positif.

Il n'est donc pas étonnant que les investisseurs, à la recherche de rendement, se tournent vers la dette des marchés émergents. Le Brésil et le Mexique offrent des rendements réels positifs, tout comme la Turquie - mais attention à une inflation surprise.

C'est une indication peu rassurante d’où les investisseurs sont prêts à aller pour obtenir un rendement positif.

Si vous êtes déjà suffisamment blasé par la dette gouvernementale à rendement négatif pour ne pas en être effrayé, jetez un coup d'œil au prochain graphique.

Désormais, de nombreuses obligations d'entreprises ont également un rendement négatif. Ce graphique démontre la valeur nominale de la dette à rendement négatif de l'indice ICE BofAML Euro Corporate : elle atteint désormais 1 000 milliards d'euros !

La plupart de cette dette d'entreprise à rendement négatif se situe en réalité dans le bas de l'échelle des titres investment grade, à savoir A et BBB.

Une autre statistique effrayante : la dette totale (publique et privée) dans le monde n'a jamais été aussi élevée. Et si on ne considère que la dette publique, bien qu'elle ait culminé pendant et après la Seconde Guerre mondiale, les emprunts publics sont à leur niveau le plus élevé en temps de paix.

Si l'on prend l'exemple de la dette du Royaume-Uni, on observe, depuis les années 1700, une hausse des emprunts chaque fois qu'un financement était nécessaire pour une guerre ou un conflit. Que se passe-t-il donc à l’heure actuelle pour expliquer la flambée des emprunts publics ?

L'une des réponses pourrait être le pouvoir accru de la démocratie dans le monde. Pour rembourser sa dette, un pays doit maintenir un excédent budgétaire primaire. Plus simplement : il doit générer plus de recettes par le biais de l'impôt qu'il n'en dépense pour ses citoyens. Si par le passé les gouvernements avaient le pouvoir de le faire, qui voterait aujourd’hui pour être soumis à un tel climat pendant de longues années ? Nous avons pu constater la montée du populisme dans les pays comme l'Italie qui ont tenté de passer d'un déficit à un excédent.

Les gouvernements et les banques centrales ont le redoutable défi d’essayer de maîtriser la dette publique dans ce nouveau monde.