L’impôt à la source est la grande nouveauté fiscale de ces dernières années. En adoptant cette mesure, la France rejoint une grande partie des pays du monde ayant déjà choisi de passer par cette méthode pour le prélèvement de l’imposition.

Qu’est-ce que l’impôt à la source ?

L’impôt à la source est tout simplement un mode de recouvrement de l’imposition. Il consiste en un prélèvement du montant imposé par un tiers payeur. La plupart du temps, il s’agit de l’employeur du contribuable, mais ce tiers peut aussi être sa banque. Ce montant est prélevé au moment du versement des revenus sur lesquels le contribuable est imposé.

En pratique, l’administration fiscale française pratiquait déjà cette méthode pour près de la moitié des prélèvements obligatoires, tels que la CSG (Contribution Sociale Généralisée) et d’autres cotisations sociales. L’impôt à la source s’applique désormais à la plupart des revenus des contribuables, et ce depuis janvier 2019.

L’objectif de l’Etat, en adoptant cette mesure, est d’une part de moderniser l’administration fiscale, d’autre part rendre l’imposition plus acceptable par les contribuables. Ce mode de prélèvement est plus simple et moins « douloureux » que la méthode traditionnelle.

Par ailleurs, les changements de situation et de revenus sont plus facilement et plus rapidement pris en compte dans le calcul des taxes. Par le passé, il existait un décalage d’un an entre la déclaration d’impôt et son versement, ce qui n’est plus le cas aujourd’hui. Seules critiques avancées à l’égard de ce nouveau processus :

- Des charges s’ajoutant à celles déjà appliquées au tiers payeur. Une donnée qui a pu pousser à la grogne.

- Le manque de confidentialité vis-à-vis de l’employeur, qui peut avoir une visibilité sur l’ensemble des sources de revenus de ses salariés. De ce fait, il peut être enclin à accorder des promotions ou des augmentations à d’autres collaborateurs qui ne disposent pas des mêmes ressources.

Quel impôt en 2020 ?

L’impôt à la source est concerné par une mesure toute particulière en 2020 : en effet, le gouvernement a annoncé une baisse de son montant entraînée par une réforme de l’imposition. Concrètement, cette baisse concerne 17 millions de foyers fiscaux à travers l’Hexagone. Dans cette fourchette, au moins 12 millions d’entre eux peuvent gagner en moyenne jusqu’à 350 euros.

Les contribuables imposés à la première tranche d’impôt à la source peuvent gagner entre 125 et 250 euros selon qu’il s’agisse d’une personne seule ou d’un couple.

Certains contribuables ne sont pas concernés par cette diminution. Il existe plusieurs raisons à cela, et c’est notamment le cas lorsqu’ils ne sont pas imposables. Mais cela peut aussi survenir lorsque leurs revenus sont, au contraire, trop élevés pour pouvoir en profiter. Ce sont principalement les classes moyennes qui sont concernées par cette mesure : le taux de la première tranche passe à 11% et le seuil de la deuxième tranche a été diminué à 25 659 euros.

Comment est déterminé le taux de prélèvement à la source ?

L’arrivée de l’impôt à la source transforme radicalement le mode de versement de l’imposition. Celle-ci est désormais directement prélevée au moment de la perception de vos revenus, ou bien dans certains cas est payée sous la forme d’acomptes. C’est le cas des travailleurs indépendants et des personnes qui bénéficient de revenus fonciers.

Le montant de l’impôt à la source dépend du taux de prélèvement. Ce dernier est calculé en fonction de la situation fiscale du contribuable. Il peut s’agir d’un taux personnalisé, individualisé, ou non personnalisé.

Ce qu’il faut savoir sur le taux personnalisé

Le taux personnalisé s’appliquant aux revenus perçus entre janvier et août 2019 est calculé en fonction de la situation fiscale du foyer en 2017. C’est la situation de 2018 qui s’applique sur les revenus perçus à compter de septembre 2019.

Le calcul du taux personnalisé repose sur le montant brut de l’impôt à la source et la somme des revenus imposables du foyer. Il peut s’avérer supérieur au taux moyen d’impôt à la source dans le cas où le foyer bénéficie d’avantages fiscaux. L’impôt à la source permet de rembourser directement les crédits et les réductions d’impôt sur le compte bancaire du contribuable. Nous reviendrons sur ce point par la suite.

Pour les personnes non-imposables en 2017, le taux de prélèvement personnalisé est de 0% pour les revenus perçus en 2019.

Il convient de noter qu’un rattrapage de l’impôt à la source peut toujours s’appliquer, de même qu’un remboursement. En effet, le taux a été calculé sur une situation fiscale passée, de ce fait, en cas de changement de situation, une actualisation peut bien sûr être demandée. C’est notamment en cas de mariage, de divorce ou encore de décès, qui changent le nombre de parts du foyer fiscal. L’administration fiscale doit être tenue au courant dans les délais les plus brefs.

Pour les couples mariés ou pacsés

Les personnes mariées ou pacsées peuvent choisir d’adopter le taux individualisé qui permet au membre du couple qui gagne le moins de se voir appliquer un taux moins élevé que celui de son conjoint. Sa part de revenus est donc moins taxée.

Le taux individualisé se calcule en premier lieu au regard des ressources du conjoint ayant le moins de revenus. Cette observation s’effectue de la même manière que si la personne concernée était célibataire, voire avec des enfants car chaque membre du couple dispose du même nombre de parts fiscales (la moitié chacun).

L’impôt à la source de la personne qui gagne le moins est par la suite enlevé du montant total de l’imposition du foyer. C’est ensuite à celui qui gagne le plus de payer la différence. Son taux individualisé est quant à lui supérieur à celui du foyer.

Cette solution peut s’avérer intéressante pour certains couples, mais pas pour tous. En effet, certains couples n’ont que peu de préoccupations pour les sujets d’argent : dans ce cas, le taux du foyer est celui qui s’applique normalement. Néanmoins, certains foyers sont concernés par de grandes différences de revenus. Ces différences les conduisent à considérer chaque situation de dépense au cas par cas.

Or, le fisc répartit la taxation selon les revenus de chacun et introduit dans son calcul les charges déductibles ou les frais réels. Ces derniers attribués à l’un des conjoints ou au foyer fiscal, d’une manière qui pourrait être gérée différemment si cette charge revenait uniquement au couple.

Quid du taux non personnalisé ?

En tant que salarié, comme évoqué précédemment, il peut être délicat de dévoiler à son employeur l’ensemble de ses ressources. Les conséquences, si elles ne sont pas systématiques, sont potentiellement mauvaises. Un employeur peut en effet choisir de privilégier des salariés qui gagnent moins que vous, qui ne disposent pas des mêmes sources de revenus lorsqu’il s’agira de les promouvoir ou d’accorder des augmentations salariales. Il peut aussi tout simplement considérer que vous n’en avez pas besoin, ce qui a un impact direct sur l’évolution de votre carrière professionnelle.

De plus, chacun conserve le choix de dévoiler ses ressources, qu’il dispose ou non de revenus supplémentaires. C’est la raison pour laquelle l’Etat a mis en place le taux non personnalisé, qui peut aussi être appelé neutre ou par défaut.

Il s’applique de manière systématique aux contribuables dont la vie active débute, et qui n’ont pas encore eu l’occasion de déclarer leurs ressources. C’est également le cas pour les personnes qui sont rattachées au foyer fiscal de leurs parents. Enfin, c’est un choix pour les collaborateurs d’une entreprise qui ne souhaite pas divulguer leurs ressources à leur patron.

Un barème s’applique sur le calcul de ce taux neutre. Ce barème prend en considération la valeur nette imposable du salaire perçu. Il varie selon les tranches suivantes :

- Moins de 1 403 € : 0%

- Entre 1 404 et 1 456 € : 0,5%

- Entre 1 457 et 1 550 € : 1,5%

- Entre 1 551 et 1 655 € : 2,5 %

- Entre 1 656 et 1 768 € : 3,5%

- Entre 1 769 et 1 863 € : 4,5%

- Entre 1 864 et 1 987 € : 6%

- Entre 1 988 et 2 577 € : 7,5%

- Entre 2 578 et 2 796 € : 9%

- Entre 2 797 et 3 066 € : 10,5%

- Entre 3 067 et 3 451 € : 12%

- Entre 3 452 et 4 028 € : 14%

- Entre 4 029 et 4 829 € : 16%

- Entre 4 830 et 6 042 € : 18%

- Entre 6 043 et 7 779 € : 20%

- Entre 7 780 et 10 561 € : 24%

- Entre 10 562 et 14 794 € : 28%

- Entre 14 795 et 22 619 € : 33%

- Entre 22 620 et 47 716 € : 38%

- Au-delà de 47 717 € : 43%

Gardez toutefois à l’esprit que cette solution vous fait généralement payer plus que nécessaire. En effet, le calcul s’effectue sur la base d’un individu seul et sans enfant, travaillant à temps plein et qui ne dispose d’aucun avantage fiscal. Toutefois, le surplus vous est reversé l’année qui suit. A l’opposé, si vous bénéficiez de revenus fonciers, vous risquez de ne pas payer assez. Vous serez donc tenu d’envoyer à l’administration fiscale, chaque mois, des versements complémentaires.

Quel montant pour ne pas être imposable ?

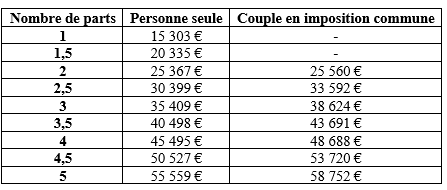

En disposant d’une seule part de quotient familial, l’impôt à la source démarre pour une personne seule lorsque son revenu annuel net imposable excède les 15 303 euros. Ce plafond se calcule par l’addition de l’ensemble des revenus du contribuable et une fois que les déficits fonciers et professionnels, les charges et les abattements déductibles soient imputés.

Toutes les ressources sont concernées, c’est-à-dire les salaires, traitements, pensions de retraite, bénéfices agricoles, non commerciaux, industriels et commerciaux, les ressources foncières ou mobilières, les rémunérations de dirigeants pour certains types d’entreprises, ou encore les plus-values.

Le plafond d’exonération peut être modifié en fonction du nombre de personnes qui constituent le foyer fiscal concerné :

Lorsque les foyers français touchent des revenus inférieurs à ces seuils, ils bénéficient d’une exonération fiscale après application de décote et de réduction forfaitaire pour les bas revenus.

Comment calculer le salaire net imposable

Le salaire net imposable correspond à la portion du paiement qui est soumis à l’impôt à la source. Il s’agit donc d’une somme différente par rapport à celle que le salarié touche réellement chaque mois, et que l’on appelle salaire net à payer.

Concrètement, le salaire net à payer est le montant perçu par le salarié une fois que toutes ses cotisations sociales ont été déduites. De son côté, le salaire net imposable se caractérise par la non-déductibilité des cotisations sociales à la charge du salarié pour calculer l’impôt à la source.

Par ailleurs, l’assiette fiscale est augmentée par les charges de l’employeur, comme les cotisations patronales ou les mutuelles d’entreprise. De fait la réintégration fiscale apparaissant sur le bulletin de paie augmente le net imposable.

Il est possible de calculer le salaire net imposable à partir du brut. Pour cela, il importe de retirer toutes les cotisations sociales déductibles et d’ajouter la part patronale des mutuelles et cotisations sociales qualifiées de « frais de santé ». Ces cotisations déductibles peuvent être les cotisations de sécurité sociale, d’assurance-chômage, ou encore de retraite complémentaire.

Quand remplir sa déclaration fiscale ?

Des questions peuvent légitimement se poser quant aux déclarations d’impôt à la source pour l’année 2020 : Quand et Comment faut-il s’y prendre ?

Le moment de la déclaration

Depuis 2019, la déclaration fiscale en ligne est obligatoire pour tous les Français. Il n’existe donc plus de différence de date entre les formats papier et numérique, puisqu’il n’existe plus que les formats numériques.

Il existe toutefois quelques exceptions permettant de continuer à remplir une déclaration papier. C’est notamment le cas des personnes dont la résidence principale ne dispose pas d’une connexion à Internet, ou qui ne savent pas s’en servir même si elles y ont accès. C’est aussi le cas pour les contribuables qui déclarent leurs impôts pour la première fois et qui n’ont pas reçu leurs identifiants pour se connecter à leur espace personnel officiel.

Le moment de déclaration des ressources a lieu chaque année au printemps et varie généralement selon les départements. En 2019, ces dates étaient les suivantes :

- Jusqu’au 21 mai pour les départements 01 à 19.

- Jusqu’au 28 mai pour les départements 20 à 49.

- Jusqu’au 6 juin pour les départements 50 à 976.

Comment la remplir ?

Tous les Français majeurs qui habitent en France sont des contribuables, et doivent donc remplir leur déclaration d’impôt à la source.

Pour se connecter sur votre espace personnel, il faut disposer de son numéro fiscal et créer un mot de passe personnel. Une fois connecté sur son espace personnel, le contribuable est en mesure de consulter ses informations pré-remplies et d’éventuellement les compléter. Son rôle est alors de vérifier que la situation déclarée est la bonne, que ses coordonnées et les montants pré-remplis sont également corrects. Si tel n’est pas le cas, il est possible de les corriger.

Quand l’acompte de crédit d’impôt est-il versé avec l’impôt à la source ?

En réalisant des dépenses pour payer un salarié à domicile, il est possible de toucher un acompte sur les crédits et les réductions d’impôt à la source. Concrètement, le taux de prélèvement à la source se calcule sur l’impôt à la source brut, avant que les déductions fiscales soient prises en compte. De ce fait, l’impôt à la source est plus élevé que ce qui devrait être versé en prenant en compte les réductions concernées.

L’administration doit donc vous rembourser la différence. L’argent en question est rendu avec une année d’écart. En 2020, les contribuables sont censés toucher les crédits et les réductions d’impôt à la source qui correspondent aux dépenses engagées dans le courant de l’année 2019.

Pour limiter les problèmes de trésorerie, l’administration fiscale a décidé d’adopter un système d’acompte pour un certain nombre de dispositifs, tels que le crédit d’impôt pour l’emploi d’un salarié à domicile, pour la garde d’enfant de moins de 6 ans, pour les dons aux associations ou encore pour les frais d’hébergement en EHPAD. Cette liste est non exhaustive.

Le calcul de cet acompte d’impôt à la source repose sur les données des avantages fiscaux obtenus en 2018. Il correspond en 2020 à 60% de la somme totale des avantages dont le contribuable a bénéficié deux ans plus tôt.

Rédigé par Jean-Baptiste de PASCAL

![]()

Pour accéder au site, cliquez ICI.