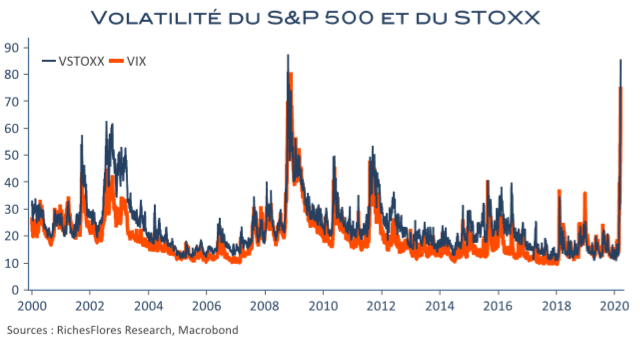

Les inquiétudes sur les perspectives économiques mondiales de l’épidémie de Covid-19 continuent à s’accumuler et à prendre le pas sur les mesures de politiques monétaires et budgétaires annoncées à travers le monde pour faire face à la crise. Plus la correction s’amplifie sur les marchés financiers plus elle devient complexe, avec son lot de surprises et d’incompréhensions. Après le repli des cours de l’or, les tensions apparues sur les marchés des Treasuries américains la semaine dernière et sur ceux des dettes souveraines européennes ce lundi, interrogent. À première vue difficilement réconciliables avec le contexte en présence sur les marchés boursiers, comment interpréter ces distorsions qui affectent, y compris, les pays du noyau dur de la zone euro ?

Regain de tensions contre-intuitif sur les marchés souverains

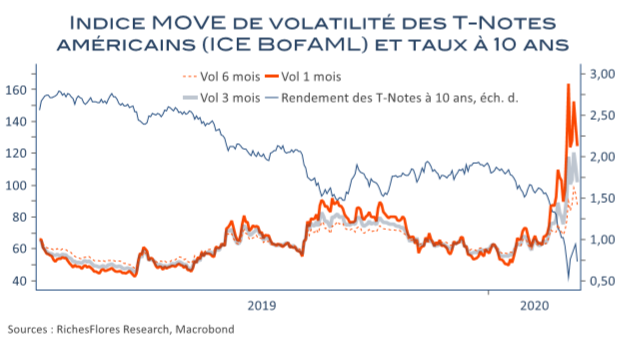

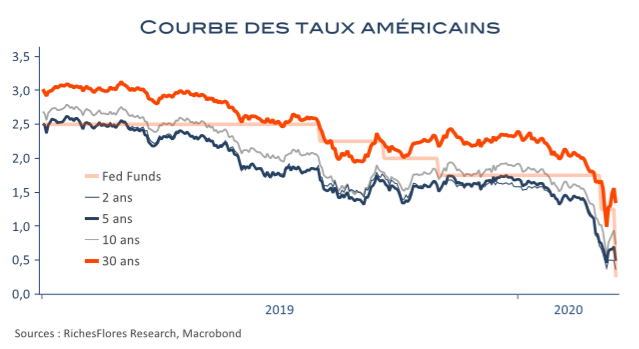

Il a fallu à la FED pas moins de 1 500 milliards de dollars de facilités de financement additionnels vendredi dernier et l’annonce d’un QE de 700 milliards, dont 500 Mds destinés à l’achat de Treasuries, dimanche soir, pour faire face aux perturbations apparues la semaine dernière sur le marché des bons du Trésor américains, faire retomber la volatilité et le niveau des taux futurs ce lundi.

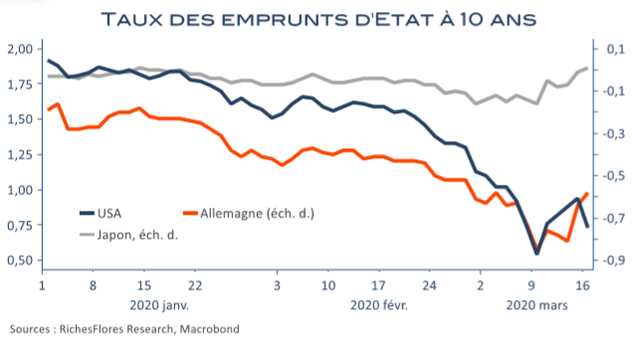

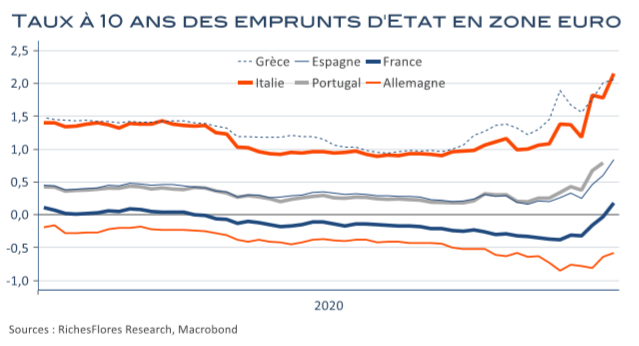

En Europe, la première journée de la semaine a été marquée par une forte baisse des obligations souveraines, y compris, cette fois-ci dans les pays du noyau dur. Les taux à 10 ans allemands ont ainsi terminé la séance de lundi à un niveau de -0,48 %, bien supérieur à leur point bas de la semaine dernière à -0,85 %. Tandis que les écarts de taux d’intérêt entre l’Allemagne et les pays périphériques se creusent, ces tendances ont conduit à une nouvelle embardée des taux italiens de quarante points de base, à plus de 2,20 %, mais également à une remontée de quasiment vingt points du rendement de l’OAT française, à +19 points de base ce lundi, au lieu de -0,4 % en milieu de semaine dernière.

Le Japon n’échappe pas au mouvement. Bien que dans des proportions beaucoup plus écrasées, les taux à dix ans nippons sont en effet repassés en territoire légèrement positif cette semaine.

S’il y a plusieurs explications possibles à ces tensions dans le contexte actuel de grande instabilité, leur importance n’est pas égale ; toute la question étant d’être en mesure de faire la part des choses entre ces causes possibles et ce qu’elles pourraient nous dire sur les risques éventuels.

Frictions ou questions plus fondamentales ?

• L’explication la plus « naturelle » vient de la situation extrême que traversent les investisseurs dans un contexte de rares tensions des marchés internationaux et de volatilité exceptionnelle.

Se défaire d’actifs les plus liquides est souvent une obligation dans des périodes de stress aussi intense. L’or a fait l’objet de cette désaffection un peu plus tôt ce mois-ci mais n’est certainement pas un actif suffisant dans les portefeuilles pour jouer ce rôle de tampon, dès lors que la crise perdure et bouleverse l’échiquier financier mondial à ce point. Il est vraisemblable que des ventes forcées d’obligations souveraines aient été nécessaires pour faire face aux exigences immédiates de liquidités, tant de la part des investisseurs domestiques que des étrangers (Japon et Chine, vraisemblablement, lesquels restent très présents sur le marché américain mais avaient fortement accru leur exposition aux marchés européens en fin d’année dernière). Témoin du caractère exceptionnel de la crise en présence, ces tensions devraient pouvoir être maîtrisées par les mesures de financement appropriées des banques centrales, ainsi que s’y est notamment employée la FED ces derniers jours.

D’autres explications, plus préoccupantes, pourraient néanmoins participer de ce mouvement ; à savoir, un début de défiance susceptible de naitre à l’égard de la capacité des banques centrales à faire face aux enjeux qui se présenteront à elles dans un futur plus ou moins immédiat de nouvelle envolée annoncée des dettes publiques.

• Le fait que la remontée des taux futurs américains ait commencé à se manifester au lendemain de la baisse surprise des 50 points de base des taux des Fed Funds pourrait ne pas être anodin, en effet, compte-tenu de la réaction très négative des marchés à cette annonce, immédiatement suivie d’anticipations de nouvelles baisses des taux directeurs à zéro d’ici au FOMC du 18 mars. Dit autrement, il n’est pas impossible que l’épuisement des marges conventionnelles de la politique monétaire américaine commence à préoccuper les investisseurs et contribue, simultanément, à fragiliser le dollar et à faire remonter le niveau des taux longs, notamment des 30 ans.

La question se pose dans des termes probablement plus aigus dans le cas de la BCE, qui ne s’est clairement pas montrée à la hauteur des enjeux en place et tentée d’inciter les États à prendre leurs responsabilités plutôt que d’actionner de nouveaux leviers monétaires d’envergure.

La gravité de la crise que nous traversons ne laisse plus guère de doutes en effet : la question n’est plus celle du risque de récession ces derniers jours mais bien celle d’un risque de dépression économique mondiale que pourraient simultanément alimenter la paralysie de l’activité au premier semestre de cette année et la crise financière.

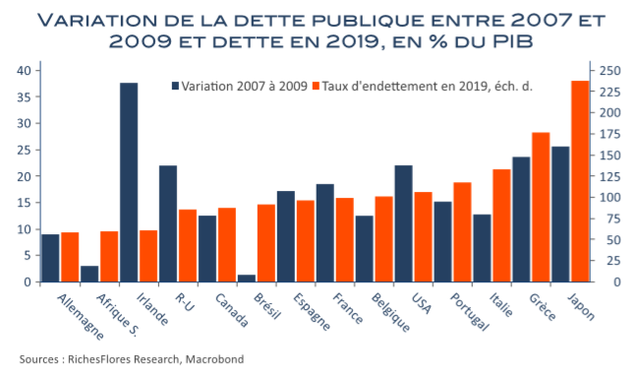

• Il fait peu de doutes, dès lors, que cette crise aura des retombées, une nouvelle fois, considérables sur les finances publiques via les chocs exceptionnels de recettes et de dépenses publiques qui s’annoncent, possiblement plus massifs que ceux connus en 2008-2009. Difficile en l’occurrence, de ne pas envisager un dérapage au moins comparable des budgets publics au cours de cette année et, vraisemblablement, la prochaine, soit potentiellement, une envolée des dettes de dix à vingt points de PIB selon les pays à horizon 2021…

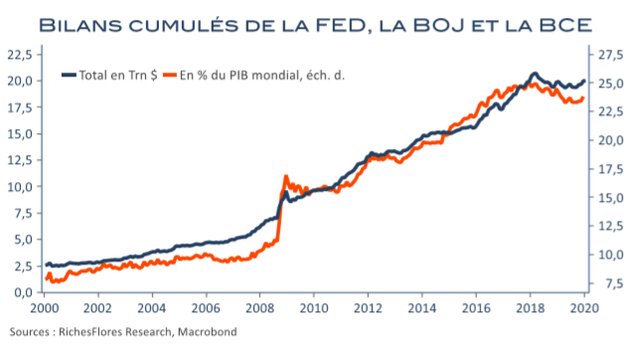

Comment les États parviendront-ils à financer ces besoins et ceux, appelés de tous les souhaits, de relance économique ? La réponse à cette question n’est assurément pas aisée et vaudrait bien une prime de risque un peu plus élevée que celle permise par les politiques des banques centrales ces dernières années. Ces interrogations sont-elles en train de filtrer les marchés et d’impacter la confiance ? Nous n’avons pas la réponse à cette interrogation pour l’instant mais on comprend qu’il s’agit là d’un sujet crucial susceptible de justifier le regain de volatilité sur les marchés de la dette après des années de soutien monétaire inédit. Il ne serait pas anormal, ni formellement surprenant, en effet que ce diagnostic commence à impacter les marchés des dettes souveraines et contraignent les banques centrales à d’autant plus de vigilance.

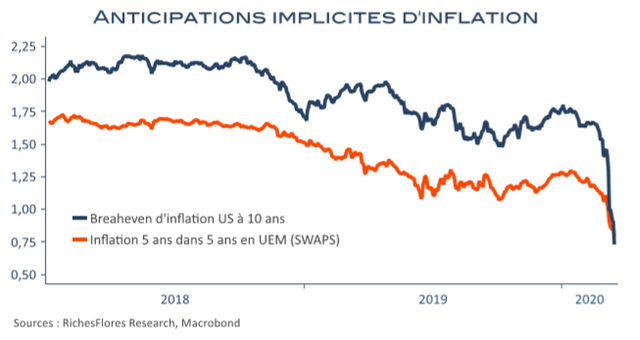

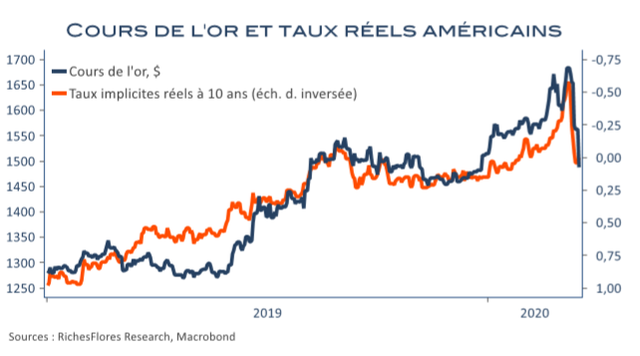

En attendant, la hausse des taux d’intérêt réels est d’autant plus importante que les anticipations d’inflation continuent à s’ajuster la baisse au fur et à mesure de la détérioration des perspectives de croissance mondiale et de la chute de prix des matières premières qui l’accompagne.

La trajectoire haussière de l’or en est malmenée et fragilise le dernier actif jusqu’alors à l’abri de la crise en présence. Il faudra sans doute que ces incertitudes soient levées pour renouer avec la tendance à la hausse du métal précieux, lequel néanmoins sert toujours efficacement de paravent dans le contexte actuel.

Véronique Riches-Flores

![]()

Pour accéder au site, cliquez ICI.