Nous assistons à une partie de bras de fer sur les marchés financiers. D'une part, la reprise économique est meilleure que prévu, les banques centrales mondiales continuent d'apporter un soutien monétaire et budgétaire généreux et les gouvernements ont la volonté d'aider les pays à tourner la page de la crise du coronavirus. Mais d'autre part, l’épidémie est loin d'être maîtrisée, notamment aux États-Unis et au Brésil.

Pour l'instant, même si les marchés financiers devraient rester influencés par la liquidité et le sentiment, ce dernier est loin d'être excessivement optimiste. Faisons le point sur la situation actuelle et notre stratégie cross-asset sur la base de ces éléments.

À première vue, les chiffres économiques signalent une reprise

Dans cette partie de bras de fer, le principal moteur est l'évolution des données économiques, qui ont rebondi plus vite que prévu depuis le milieu du deuxième trimestre 2020, dans une tendance qui devrait se poursuivre.

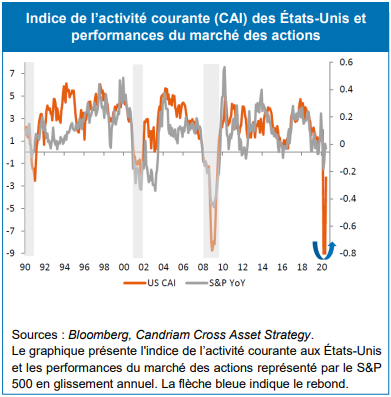

Dans les grandes économies, deux des principaux indices d'activité, généralement étroitement corrélés aux marchés boursiers, ont tous les deux chuté avant d'amorcer leur reprise.

Aux États-Unis, cela est probablement dû au fait que les mesures de confinement sont moins strictes, même si le coronavirus circule encore largement et que les services de santé restent débordés. Pendant ce temps, en Europe, la consommation, élément clé de la reprise, semble rebondir rapidement après la profonde chute du mois d'avril.

De même, en Chine, avec l'épidémie sous contrôle et la reprise progressive de la demande extérieure, le PIB pourrait même retrouver d'ici fin 2020 sa trajectoire d’avant l’épidémie. L'une des conditions sine qua non est le soutien constant des gouvernements et des banques centrales pendant la reprise, au moyen de mesures de relance monétaires et budgétaires.

Mais en fin de compte, l'épidémie n'est pas partout sous contrôle

Le nombre de cas augmente rapidement aux ÉtatsUnis. Les états les plus vulnérables sont ceux qui n'ont pas imposé de mesures de confinement strictes pour aplatir la courbe. Il en résulte une pression croissante sur les hôpitaux, même si certaines indications laissent à penser que le virus devient moins virulent. Les gouvernements locaux pourraient bien décider de renforcer les mesures de distanciation sociale ou de réimposer des mesures de confinement partiel. En outre, l'épidémie semble également incontrôlable dans certains pays émergents, notamment au Brésil, où le président vient d'être testé positif.

Comme la saison estivale commence et que cela marque généralement le début d’une hausse du tourisme de loisirs, l’Europe encourt le risque de voir les touristes et les populations locales baisser la garde.

La prime de risque actuelle offre-telle une protection contre les risques ?

Dans le contexte actuel, que l’on peut résumer par les courants contradictoires d’une amélioration des données économiques et d’une abondance de liquidité dans un contexte de menace épidémique grandissante, la prime de risque des actions est revenue à sa moyenne historique. Tandis que les investisseurs commencent lentement à réintégrer du risque dans leurs portefeuilles, les spreads se sont également resserrés. L'intervention massive des banques centrales et des gouvernements, tant en termes de montants que de durée, est également un facteur de soutien des marchés financiers. Le sentiment n'est pas excessivement optimiste et les capitaux commencent tout juste à sortir des fonds monétaires. Il semble à cet égard que les actifs à risque devraient continuer à être portés par cet afflux de liquidités et par l'amélioration progressive du sentiment des investisseurs, ce qui devrait favoriser les actions et les secteurs « value » qui ont pris du retard, ainsi que les valeurs « cycliques » dans le cadre de la reprise économique actuelle.

Dans les éléments extérieurs qui maintiendront la vigilance des investisseurs, nous retrouvons les prochaines élections américaines. Si l’on en croit l’histoire, on peut s’attendre à un peu plus de volatilité au cours du second semestre.

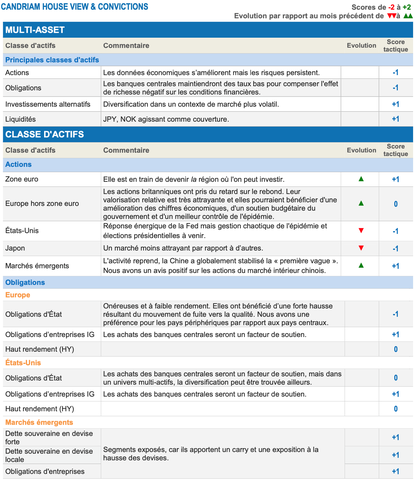

Notre stratégie multi-actifs actuelle

Notre exposition globale aux actions reste légèrement prudente, en raison de risques évidents, et nous continuons de couvrir nos positions sur les actions européennes et américaines au moyen d’options et d’actifs de couverture tels que l’or et le yen.

Pour profiter de la reprise économique en cours, nous avons décidé d'augmenter notre exposition « cyclique » et « value » en favorisant les actions européennes et émergentes par rapport aux actions américaines et japonaises.

Nous n'avons pas modifié notre allocation obligataire et restons positifs sur le crédit « Investment Grade » (Europe et États-Unis) et la dette émergente.

Nous conservons également un biais de duration courte et une sous-pondération des obligations d'État en Europe (sur les pays centraux). Notre allocation en devises est neutre sur l’USD par rapport à l'EUR et longue sur la NOK par rapport à l'EUR.

Ce document est fourni à titre purement indicatif. Il est réservé aux investisseurs professionnels et ne constitue pas une offre d'achat ou de vente d'instruments financiers, ni un conseil en investissement, et ne confirme aucune transaction, sauf convention contraire expresse. Bien que Candriam sélectionne avec soin les données et les sources utilisées, des erreurs ou des omissions ne peuvent être pas exclues a priori. Candriam ne peut pas être tenue responsable de pertes directes ou indirectes résultant de l'utilisation de ce document. Les droits de propriété intellectuelle de Candriam doivent être respectés à tout moment et le contenu de ce document ne doit pas être reproduit sans autorisation écrite préalable. Candriam recommande aux investisseurs de consulter sur son site www.candriam.com les informations clés pour l’investisseur, le prospectus et toute autre information pertinente avant d'investir dans un de ses fonds, y compris la valeur liquidative (« VL ») des fonds. Ces informations sont disponibles en anglais ou dans une langue nationale pour chaque pays où le fonds est autorisé à la commercialisation.

![]()

Pour accéder au site, cliquez ICI.