Pourquoi il faut intégrer les actions liées aux énergies propres dans une allocation en infrastructures.

01 Actifs d’infrastructure pour les investisseurs institutionnels

L' amélioration des infrastructures peut stimuler la productivité d’une économie.

Un investissement dans ce domaine peut être tout aussi intéressant.

En tant qu’investissements, les actifs tangibles comme les réseaux électriques et les centrales hydroélectriques ont tendance à fournir des flux de trésorerie stables et protégés contre l’inflation. Ils peuvent également générer des performances qui ne sont pas corrélées avec celles des actions et des obligations.

C’est pourquoi les investisseurs institutionnels à long terme – fonds de pension et compagnies d’assurance-vie – investissent dans les infrastructures depuis des décennies. Au fil des ans, ils ont accumulé plus de 1 000 milliards de dollars d’investissements en infrastructures, selon l’OCDE.

L’attrait de ce type d’investisseurs pour les infrastructures devrait encore augmenter au cours des dix prochaines années, en particulier dans les énergies propres.

Alors que les États-Unis, l’Europe et la Chine sont sur le point de dépenser des milliers de milliards de dollars pour lancer une reprise verte, de nombreux actifs renouvelables et durables sont idéalement placés pour enregistrer une croissance rapide, y compris des centrales éoliennes et solaires, des réseaux d’électricité renouvelable, des infrastructures pour les véhicules électriques et des bâtiments respectueux de l’environnement. Ils finiront par représenter la majeure partie des nouveaux actifs d’infrastructures.

Les investisseurs sont attentifs à ces tendances. Dans une récente enquête, plus de 80% des investisseurs institutionnels ont déclaré s’attendre à voir le secteur des énergies propres devenir la principale source d’investissements en infrastructures au cours des 10 prochaines années1.

Ce que les investisseurs ne réalisent peut-être pas, c’est que ces opportunités ne se limiteront pas aux marchés du non côté. Elles sont tout aussi susceptibles de provenir d’actions cotées.

L’attrait des investissements en infrastructures

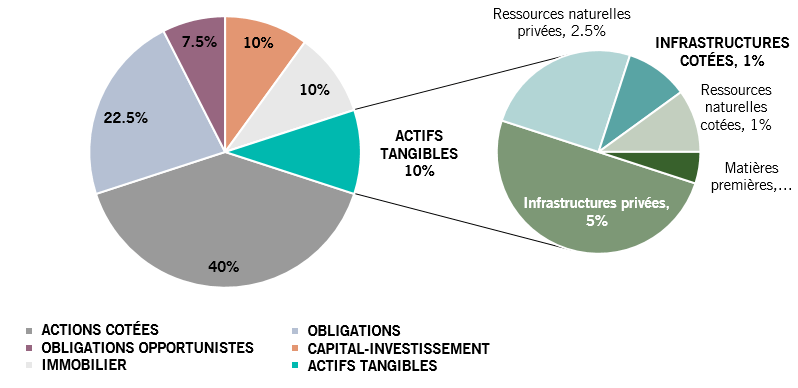

Globalement, les investisseurs institutionnels allouent environ 6% de leurs investissements de portefeuille aux infrastructures.

Les actifs non côtés constituent la majeure partie de ces investissements (voir Fig. 1).

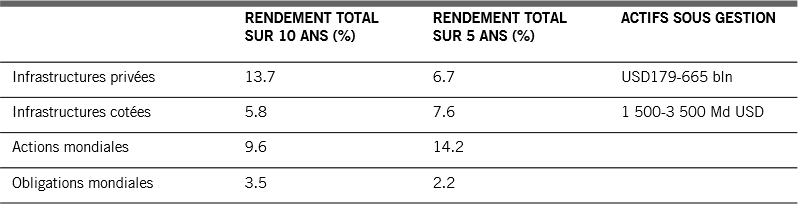

Cette décision s’est avérée judicieuse: les infrastructures non cotées ont généré des performances totales annualisées de près de 14% sur la dernière décennie2.

D’après le point de vue de consultants américains pour 2020. Source: NEPC et Verus

Même si l’investissement en infrastructures se fait généralement directement par le capital privé, il y a de bonnes raisons de croire qu’à l’avenir, cette formule ne sera plus forcément un choix par défaut. Dans certains secteurs, les infrastructures cotées – des sociétés cotées qui construisent, gèrent et possèdent des actifs tangibles – sont en passe de rapidement devenir une option alternative crédible à l’investissement direct.

Il y a plusieurs raisons à cela.

Tout d’abord, on observe un déséquilibre clair dans l’offre et la demande d’actifs gérés dans la sphère non cotée. Ces dernières années, les infrastructures non cotées se sont converties en une catégorie d’actifs prisée, et donc chère.

La disponibilité des investissements non cotés et de haute qualité en infrastructures a été limitée, en partie à cause du temps nécessaire pour la conception, la validation et l’approvisionnement des projets à grande échelle.

À titre d’exemple, le total des dépenses publiques consacrées aux infrastructures aux États-Unis représentait seulement 2,3% du PIB en 2017, ce qui le plaçait sous la moyenne d’environ 2,5% enregistrée depuis les années 19803.

Les valorisations des actifs tangibles ont donc connu une forte hausse.

Depuis 2000, les valorisations des infrastructures non cotées ont ainsi été multipliées par huit. Cette augmentation est supérieure à celle des actions cotées, dont les valorisations ont doublé au cours de la même période4. Tout cela freine les performances potentielles des actifs tangibles.

Les investisseurs institutionnels se trouvent donc face à un dilemme.

Même si leur appétit pour les infrastructures est tout aussi aiguisé – près de 54% des investisseurs interrogés par le cabinet de conseil Preqin prévoient d’engager davantage de capitaux que l’année dernière dans les infrastructures au cours des 12 prochains mois – les offres à prix raisonnable sont limitées.

Les infrastructures cotées s’engouffrent dans la brèche, avec des performances d’investissement qui ont en tout état de cause rattrapé celles des investissements privés non cotés sur les cinq dernières années (voir Fig. 2).

Comparaison des infrastructures privées (non cotées) et cotées

Indice EDHEC Infra 300, Indice S&P Global Infrastructure, Indice MSCI World Infrastructure, MSCI ACWI et WGBI. Source: EDHEC, Preqin, Refinitiv, S&P et Bloomberg, données couvrant la période de 10 ans close le 10.03.2021

Les infrastructures cotées offrent plusieurs autres avantages par rapport à des formes d’investissement plus directes.

Diversifiées, liquides, flexibles. Par rapport à des formes directes d’investissement, les sociétés d’infrastructure cotées sont présentes dans un large éventail de secteurs, qui renferment des dizaines de sous-secteurs des marchés actions5. Cela donne aux investisseurs la possibilité de construire un portefeuille d’infrastructures plus diversifié. Ils profitent également d’une plus grande flexibilité en choisissant la voie des titres cotés. Comme les actions sont des investissements liquides, les investisseurs peuvent facilement redéployer leurs capitaux en fonction des évolutions économiques, réglementaires et financières qui font varier les valorisations des actifs. La situation n’est pas la même dans l’investissement direct, où le capital a tendance à être bloqué pendant plusieurs années.

Surveillance fréquente des performances. Les sociétés cotées ont l’obligation de publier des mises à jour trimestrielles sur leur chiffre d’affaires, leurs bénéfices et leurs offres de produits. Les investisseurs peuvent surveiller fréquemment les performances de leurs investissements sur les marchés publics, contrairement aux entreprises non cotées, pour lesquelles certaines données de reporting de performances peuvent ne pas convenir aux investisseurs institutionnels6.

Meilleur profil sur les critères environnementaux, sociaux et de gouvernance (ESG). Les sociétés cotées affichent généralement de meilleurs résultats sur les indicateurs ESG. Par rapport aux sociétés non cotées, les sociétés cotées sont soumises à une pression publique plus forte pour améliorer leurs performances ESG. Elles peuvent parfois réagir très rapidement.

Prenons l’exemple de l’utilisation de combustibles fossiles par les entreprises de services aux collectivités. Depuis 2005, les services aux collectivités cotés ont réduit de près de 40% leurs flottes de centrales à charbon en raison des nuisances environnementales qu’elles provoquent. À titre de comparaison, seulement 20% des propriétaires privés de centrales à charbon ont fait de même.

En outre, le secteur non coté continue à allouer des capitaux importants à des projets liés au charbon. Près de 90% des nouvelles capacités issues du charbon prévues en Europe sont détenus par des sociétés non cotées, tandis que seulement 10% des projets se retrouvent dans les portefeuilles de services aux collectivités cotés.

Si les services aux collectivités cotés ou non continuent à exploiter des centrales à charbon, environ 60% du reste de la flotte appartenant à des sociétés cotées est destiné à être arrêté ou à passer à un carburant qui réduit les émissions. Pour les opérateurs non cotée, cette proportion est au moins 20 points de pourcentage plus faible7.

02 En construction : infrastructures propres et durables

Il y a un domaine en particulier où les infrastructures cotées apparaissent comme une alternative viable à leur équivalent non coté: les énergies propres.

Il est plus qu’évident que les secteurs liés aux énergies renouvelables et à la durabilité vont attirer les investissements en infrastructures dans les années à venir. Les gouvernements ainsi qu’un nombre croissant de grandes multinationales se sont engagés à atteindre des objectifs ambitieux de réduction d’émissions de CO2 au lendemain de la Covid.

Pour cela, il leur faudra rediriger des milliers de milliards de dollars de capitaux vers des actifs liés aux énergies propres. Cette transition prenait déjà de l’ampleur avant la crise de santé publique.

Au cours de l’année qui a précédé la pandémie, le secteur des énergies renouvelables représentait la plus grande part des investissements en infrastructures du secteur non coté. Il a attiré plus de 40 milliards de dollars US de nouveaux capitaux rien qu’en 2019, soit plus de 40% du montant total investi dans les infrastructures cette année-là. Ce qui représente une hausse par rapport aux 20% enregistrés au début de la décennie8.

Le Scénario énergétique transformateur (TES) indique le fait de faire coïncider les investissements énergétiques avec la nécessité de maintenir le réchauffement de la planète «bien en dessous de 2°C», conformément à l’Accord de Paris. Source: Agence internationale pour les énergies renouvelables

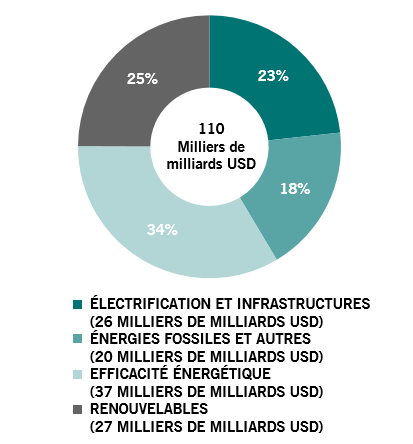

Ce niveau semble faible au regard de ce que l’avenir pourrait nous réserver. Selon l’Agence internationale pour les énergies renouvelables, si nous souhaitons réaliser les objectifs climatiques, les investissements cumulés dans le système énergétique devront augmenter de 16% par rapport aux prévisions actuelles, pour atteindre 110 000 milliards de dollars US entre 2016 et 2050.

Si nous y parvenons, les opportunités d’investissement dans le segment de l’électrification et des infrastructures – qui comprend les réseaux électriques, les réseaux de charge de véhicules électriques et les installations de production d’hydrogène ou de gaz synthétique – pourraient augmenter jusqu’à 26 000 milliards de dollars d’ici à 2050. Le panorama est comparable pour les énergies renouvelables (voir Fig. 3).

Infrastructures cotées: gagner en profondeur

Il y a en outre des raisons de penser que les marchés cotés pourraient attirer une part importante de ces capitaux.

La montée en puissance des "véhicules chèque en blanc", communément appelés SPAC (Special Purpose Acquisition Companies), représente une évolution cruciale à cet égard.

Les SPAC sont lancées sans actif et entrent en bourse pour rassembler des capitaux dans l’intention de fusionner ou d’acquérir des cibles. Elles offrent aux sociétés qui veulent lever des fonds une solution alternative plus rapide et plus efficace qu’au travers d’une cotation publique traditionnelle.

Selon le cabinet d’avocats américain Vinson & Elkins, le nombre de transactions «dé-SPAC» annoncées par les sociétés du secteur des énergies propres – c’est-à-dire le processus qui suit l’introduction en bourse de la SPAC et le regroupement avec l’entreprise cible dans une société d’exploitation cotée en bourse – a atteint un niveau record en 2021, tandis que le nombre d’introductions en bourse de SPAC dans le domaine de la transition énergétique était tout aussi solide.

Parmi les secteurs les plus populaires ciblés par les SPAC figurent les véhicules électriques/à carburants alternatifs, l’autonomie des véhicules et le stockage sur batterie au niveau du réseau10.

Le rapport de V&E ajoute : «compte tenu des projections d’exigences de fonds propres nécessaires pour atteindre les objectifs d’émissions de CO2 et satisfaire l’appétit prononcé des investisseurs pour ces placements, l’activité à ce jour n’est peut-être qu’un petit aperçu de ce qu’elle sera au cours de la prochaine décennie.»

On estime que la valeur d’entreprise – une mesure de la valeur potentielle de rachat d’une entreprise – anticipée pour une SPAC moyenne dans le secteur des énergies propres s’élève à 1,8 milliard de dollars US11.

Les introductions en bourse traditionnelles dans le secteur des énergies propres ont également le vent en poupe dans certaines régions. En Espagne, en partie en réponse au plan d’investissement pour la relance verte de l’UE, au moins quatre sociétés, dont Repsol, travaillent sur d’éventuelles introductions en bourse d’actifs renouvelables cette année.

03 Infrastructures vertes pour avoir un impact

Alors que le monde accélère ses efforts pour se décarboner et mieux utiliser les ressources, les entreprises d’infrastructure cotées qui ont fait des énergies propres et des solutions durables leur spécialité constituent à la fois un complément et une alternative aux actifs non cotés.

Les valeurs cotées des infrastructures, en particulier dans les secteurs des énergies propres et de la durabilité, permettent également aux investisseurs de faire coïncider leurs objectifs de performances avec leurs objectifs environnementaux et sociaux.

Les actions d’infrastructures d’énergies propres permettent aux investisseurs de faire coïncider leurs objectifs de performances et leurs objectifs environnementaux et sociaux.

Stratégie Pictet Clean Energy: investir dans la transition énergétique

- La de Pictet AM constitue le complément idéal pour les investisseurs institutionnels à la recherche d’une exposition en infrastructures durables.

- La stratégie Clean Energy investit dans des entreprises qui soutiennent la transition énergétique et qui en bénéficient. Elle vise à générer une croissance du capital à long terme, avec une possible surperformance par rapport aux principaux indices d’actions mondiales sur un cycle conjoncturel.

- Cette stratégie investit dans des segments vastes et diversifiés des énergies propres, non seulement dans les énergies renouvelables, mais aussi dans les technologies, les innovations et les infrastructures qui favorisent la mobilité intelligente, les bâtiments écoénergétiques et une production industrielle efficient.

- Les services aux collectivités et l’industrie représentent au moins 40% du portefeuille.

- Environ un tiers du portefeuille est directement exposé à des actifs et des investissements liés aux infrastructures, tandis que le reste affiche une exposition indirecte qui devrait également bénéficier des flux entrants croissants dans les infrastructures vertes.

- Le portefeuille est exposé à près de 100% au plan de relance de 2 000 milliards de dollars US du président américain Joe Biden.

- Lancée en 2007, la stratégie Clean Energy affiche l’un des plus longs historiques du secteur. L’équipe expérimentée qui gère la stratégie Clean Energy fait partie de notre équipe globale de gestion thématique, pionnière en la matière, qui gère environ 53 milliards de dollars US à travers différentes stratégies.

Données au 31.03.2021

Pour accéder au site, cliquez ICI.