Le secteur bancaire européen semble, exceptionnellement, assez solide. Une bonne nouvelle, alors que le processus décisionnel supranational reste fragmenté.

Ulrike Kastens, économiste Europe

Ulrike Kastens, économiste Europe

Bien avant la crise de Covid-19, les économistes qui étudiaient les paniques sur les marchés financiers ont commencé à s'inspirer de la modélisation biologique des maladies infectieuses1. Ces travaux ont sans doute permis aux régulateurs de mieux comprendre les mécanismes des réseaux de contagion financière, l'importance de la structure des systèmes financiers complexes et les mesures qu'ils peuvent prendre pour limiter les crises.

D'où les espoirs généralisés de résilience, lorsque les problèmes ont commencé avec l'effondrement de la Silicon Valley Bank il y a quelques semaines. La réalité risquait toujours d'être plus complexe. Les experts en modélisation des maladies infectieuses et de la contagion financière ont tendance à comparer l'état actuel de cette dernière à la situation de l'épidémiologie dans les années 1970 et 1980 : beaucoup d'idées théoriques, mais de nombreux points d'interrogation sur la meilleure façon de les mettre en pratique2. Les banques européennes ont d'autant plus de raisons d'être confiantes qu'un grand nombre d'entre elles viennent de traverser une décennie assez difficile. Sous la supervision de la Banque centrale européenne (BCE) depuis 2014, les banques ont été contraintes de financer leurs prêts avec davantage de capital. De plus, le sentiment persistant que des problèmes pourraient survenir à tout moment a probablement contribué à freiner les excès3.

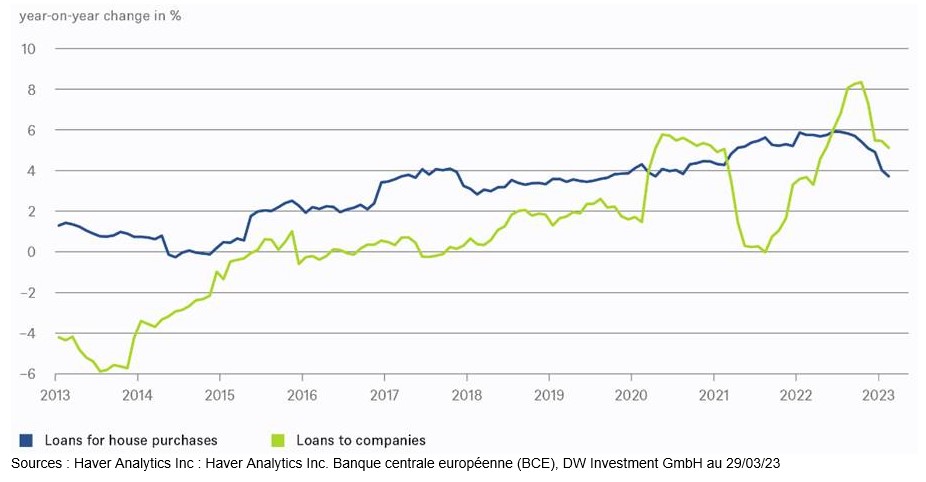

Jusqu'à présent, les banques européennes semblent avoir bien résisté au resserrement monétaire de la BCE. Les taux hypothécaires ont plus que doublé, ce qui a entraîné une baisse de la demande de nouveaux prêts. Comme le montre notre graphique de la semaine, l'encours des prêts continue d'augmenter, mais les dernières données de la BCE publiées cette semaine montrent que les nouveaux prêts destinés à l'achat d'un logement ont considérablement diminué. Dans l'ensemble, le resserrement de la politique monétaire devrait se traduire par un ralentissement de la dynamique du crédit, l'encours des prêts étant susceptible de diminuer dans les mois à venir.

Des informations plus précises devraient bientôt être disponibles, notamment dans l'enquête sur les prêts bancaires prévue pour la fin du mois d'avril. « Compte tenu du resserrement de la politique monétaire et des tensions dans le secteur bancaire, nous nous attendons à un nouveau durcissement des normes de crédit », souligne Ulrike Kastens, économiste Europe chez DWS. Les économies de la zone euro reposant en grande partie sur les banques, un tel resserrement sera également nécessaire pour ramener l'inflation sous les 2 %, l'objectif de la BCE.

Certes, il y a des risques. D'importantes lacunes subsistent dans les cadres réglementaires et de résolution des défaillances bancaires en Europe, et les travaux en vue de l'union bancaire, promise depuis longtemps, sont toujours en cours. Par exemple, les procédures d'insolvabilité varient considérablement d'un État membre à l'autre et la présence de nombreux et puissants veto pourrait ralentir la prise de décision, en particulier pour les sauvetages de petites banques4.

Comme pour toute nouvelle réglementation, la mise en place de règles mûrement réfléchies aura - inévitablement - des effets comportementaux imprévus, sur des facteurs peut-être parfois éloignés du système financier européen ou mondial, qui échappent à la surveillance des autorités de réglementation5. Pour l'instant, il semble que l'Europe devrait éviter un véritable resserrement du crédit, et donc, un arrêt total des prêts de la part des banques.

Ulrike Kastens, économiste Europe chez DWS

-

Kucharski, A. (2020) The Rules of Contagion : Why Things Spread - and Why They Stop, Wellcome Collection

-

Compléter l'union bancaire européenne : exigences économiques et conditions juridiques (bruegel.org)

-

Si les banques, par exemple, utilisent des instruments de couverture pour réduire les risques dans leurs propres bilans, ces risques peuvent finir par apparaître ailleurs. Voir : Exposition au risque de taux d'intérêt et couverture des portefeuilles bancaires des banques de la zone euro (europa.eu)

Les prêts de la zone euro, déjà mis à mal

À propos de DWS Group

Avec 821 milliards d’euros d’actifs sous gestion (au 31 décembre 2022), DWS Group (DWS) a pour ambition de devenir l’un des principaux gérants d’actifs mondiaux. S’appuyant sur plus de 60 ans d’expérience et une réputation d’excellence en Allemagne, en Europe, en Amérique et en Asie, DWS est reconnu par les investisseurs à travers le monde comme un partenaire de confiance offrant des solutions d’investissement intégrées, stables et innovantes au sein d’une gamme complète de disciplines d’investissement.

Nous proposons aux investisseurs privés et institutionnels des solutions d’investissement sur l’ensemble des classes d’actifs, alignées sur les tendances de marché. Notre expertise diversifiée en matière de gestion d’actifs active, passive et alternative – ainsi que notre engagement environnemental, social et en matière de gouvernance profond – sont complémentaires pour la création de solutions sur mesure destinées à nos investisseurs. Notre expertise ainsi que le savoir-faire de nos économistes, analystes et professionnels de l’investissement sont réunis au sein d’un CIO View global, qui guide notre approche d’investissement stratégique.

DWS souhaite innover et façonner l’avenir de l’investissement : avec environ 3 600 employés à travers le monde, nous sommes un groupe local avec une dimension mondiale. Nous sommes des investisseurs – chargés de construire les meilleures fondations pour l'avenir de nos clients.

Pour accéder au site, cliquez ICI.