Jim Cielinski, Head of Fixed Income, et Jason England, Portfolio Manager, estiment que la persistance de l'inflation, qui contraint la Réserve fédérale (Fed) à maintenir des hausses de taux supplémentaires, a élargi l'éventail des résultats potentiels pour l'économie américaine et les investisseurs en obligations.

Points à retenir :

- Bien que de nombreux facteurs d'inflation se soient atténués, les prix sont restés suffisamment stables pour obliger la Fed à maintenir une position hawkish jusqu'à la fin de l'année 2023.

- Des hausses de taux supplémentaires pèseraient probablement sur la demande globale à un moment où le resserrement des conditions de crédit crée des vents contraires supplémentaires pour l'économie américaine.

- Le maintien d'une position hawkish de la Fed est légèrement négative pour les actifs plus risqués, car elle augmente la probabilité d'une erreur de politique, en particulier si les hausses de taux se produisent avant que les effets du resserrement antérieur ne soient pleinement évidents.

Lorsqu'il est devenu évident, au cours des derniers mois, que la Réserve fédérale (Fed) approchait de la fin de son cycle de relèvement des taux, le marché s'est rallié à l'idée que les décideurs politiques n'avaient que deux options : une pause ou un pivot. Au fil du temps, le terme "pause" est devenu synonyme de l'atteinte par la Fed de son taux terminal - c'est-à-dire de la fin des augmentations - mais les conditions ne justifiaient pas encore une réduction du taux de prêt au jour le jour. Avec l'annonce d'aujourd'hui, cependant, la banque centrale américaine a choisi une troisième voie : un saut.

On peut être tenté de séparer la signification d'une pause de celle d'un saut, mais nous pensons que le caractère hawkish de l'annonce faite par la Fed de sauter une réunion - choisissant plutôt de maintenir la limite supérieure du taux des fonds fédéraux à 5,25 % - implique que nous n'avons pas encore atteint l'apogée de ce cycle en ce qui concerne le taux directeur.

Compte tenu de la difficulté notoire à déterminer l'impact des mesures de resserrement antérieures (n'oublions pas la réduction mensuelle de 90 milliards de dollars du bilan de la Fed), nous considérons que la décision prise est un moyen pour la Fed de gagner du temps afin de mieux évaluer l'effet à retardement des 500 points de base (pb) de hausse des taux d'intérêt. La résistance du marché du travail américain et les questions concernant la mesure dans laquelle les turbulences dans les banques régionales américaines pourraient peser sur les conditions de crédit compliquent encore les efforts.

Une troisième voie

Notre opinion persistante selon laquelle "une pause n'équivaut pas à un pivot" a été validée par la remontée de la trajectoire du taux des fonds fédéraux implicite sur les marchés à terme, les investisseurs acceptant désormais l'idée qu'une baisse n'est pas prévue pour 2023. Néanmoins, le taux implicite dans le résumé révisé des projections économiques de la Fed - son enquête "Dots" largement suivie - a attiré notre attention, car les membres du Comité fédéral de l'open market (FOMC) prévoient maintenant jusqu'à 50 points de base supplémentaires dans les augmentations de taux cette année. Nous ne pensons pas que ces hausses soient gravées dans le marbre, mais plutôt qu'elles offrent à la Fed une certaine flexibilité - et peut-être qu'elles font temporairement taire les faucons qui espéraient une hausse des taux lors de cette réunion.

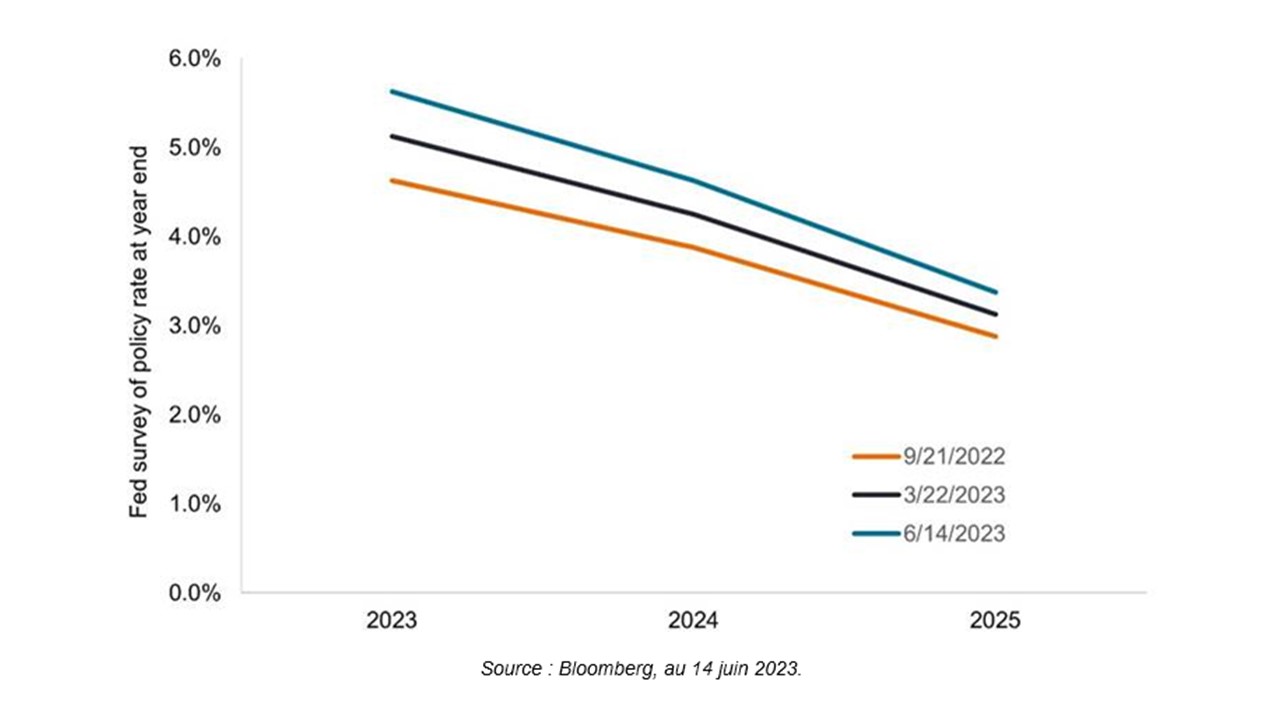

Évolution de l'enquête de la Fed

Au cours des neuf derniers mois, la Fed a constamment revu à la hausse la trajectoire prévue pour le taux directeur au jour le jour, qui pourrait désormais atteindre 5,75 % d'ici la fin de l'année.

Pour consulter le document dans son intégralité, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.

Information importante Les points de vue présentés s’entendent à la date de publication. Ils sont uniquement destinés à des fins d’information et ne doivent pas être utilisés ou interprétés comme un conseil fiscal, juridique ou d’investissement ou une offre de vente, une sollicitation d’une offre d’achat ou encore une recommandation d’achat, de vente ou de détention d’un titre, d’une stratégie d’investissement ou d’un secteur du marché. Aucune des informations contenues dans ce document ne constitue une offre directe ou indirecte de services de gestion d’investissement spécifiques à l’une des exigences des clients. Les opinions et les exemples constituent une illustration des thèmes généraux et n’indiquent pas une intention de négociation, peuvent être modifié(e)s à tout moment et peuvent ne pas refléter les opinions des autres collaborateurs de la société. Le présent document n’est pas destiné à indiquer ou impliquer que l’une des illustrations/l’un des exemples mentionné(e)s est actuellement, ou a été par le passé, détenu(e) au sein de l’un des portefeuilles. Aucune des prévisions ne sont garanties et nous ne garantissons pas que les informations fournies soient exhaustives ou opportunes, ni n’émettons aucune garantie à l’égard des résultats obtenus suite à leur utilisation. Janus Henderson Investors est la source des données, sauf indication contraire, et a des raisons suffisantes de croire que les informations et les données provenant de tiers qu’il utilise sont fiables. Les performances passées ne sont pas un indicateur fiable des performances futures. Investir comprend des risques, dont une éventuelle perte de capital et une fluctuation de valeur.

Tous les produits ou services ne sont pas disponibles dans toutes les juridictions. Ce document ou les informations qu’il contient peuvent faire l’objet de restrictions légales, ne peuvent être reproduits ou mentionnés sans autorisation écrite expresse ou utilisés dans toute juridiction ou circonstance où leur utilisation serait illégale. Janus Henderson n’est pas responsable de la distribution illégale de ce document à des tiers, dans son intégralité ou en partie. Le contenu de ce document n’a pas été approuvé ou avalisé par l’un des organismes de réglementation.