Quiconque a voyagé dans le métro de Washington D.C. ou dans celui de Londres connaît les expressions "step back" (prendre du recul) et "mind the gap" (faire attention à l'écart). Ces deux expressions sont instructives car elles donnent un aperçu des perspectives des marchés obligataires. Analyse de Jim Cielinski, Global Head of Fixed Income.

Jim Cielinski, CFA Responsable mondial de la gestion obligataire

Jim Cielinski, CFA Responsable mondial de la gestion obligataire

Points à retenir :

-

Un an plus tard, les investisseurs obligataires ont connu un parcours difficile en 2022, mais le point de départ est aujourd'hui celui de rendements relativement élevés et d'un potentiel de diversification renouvelé au sein d'un portefeuille.

-

Le décalage entre la cause et l'effet signifie que le resserrement accumulé de la politique est susceptible d'être ressenti plus fortement par les emprunteurs les plus faibles dans les mois à venir, ce qui souligne la nécessité d'une évaluation prudente du crédit.

-

Le recul de l'inflation et la possibilité d'un retournement du cycle de hausse des prix sont de bon augure pour les secteurs du marché sensibles aux taux d'intérêt. Toutefois, les investisseurs pourraient être confrontés à une certaine volatilité en raison de la possibilité d'une réduction des liquidités au cours du second semestre 2023.

Prononcées d'une voix ferme, les annonces de sécurité sont difficiles à manquer. "Reculez", insiste le métro de Washington, tandis que le métro de Londres vous demande de "faire attention à l'espace". Ces deux consignes méritent d'être respectées, non seulement pour la sécurité personnelle des voyageurs, mais aussi parce qu'elles aident à comprendre les risques et les opportunités des marchés obligataires d'aujourd'hui.

Reculer #1

Les marchés obligataires ont beaucoup évolué en 18 mois, et il est bon de se demander d'où ils viennent. En 2022, ils étaient à juste titre mal aimés, le resserrement monétaire concerté des banques centrales ayant entraîné une forte hausse des rendements et une chute des prix des obligations. Aujourd'hui, le sentiment à l'égard des obligations est très différent.

Les flux mondiaux vers les obligations sont résolument positifs. EPFR Global rapporte que 152 milliards de dollars US sont entrés dans les fonds obligataires depuis le début de l'année.1 Le principal facteur est le revenu disponible : les bons du Trésor américain à un an peuvent atteindre des rendements de près de 5 % et même les Bunds allemands à un an rapportent 3,2 %, ce qui est bien loin des rendements négatifs proposés il y a encore peu de temps, en mai 2022.

Les rendements plus élevés se répercutent sur l'ensemble du spectre de qualité, le rendement moyen des obligations d'entreprises mondiales investment grade étant de 5,1 % et celui des obligations high yield (sub-investment grade) de 9,0 %, comme le montrent l'indice ICE BofA Global Corporate et l'indice ICE BofA Global High Yield.2 Face à l'incertitude des perspectives économiques, les investisseurs sont de nouveau attirés par une classe d'actifs offrant des revenus, une relative sécurité du capital et un potentiel de diversification par rapport aux actions. Nous nous attendons à ce que cette tendance se poursuive.

Reculez #2

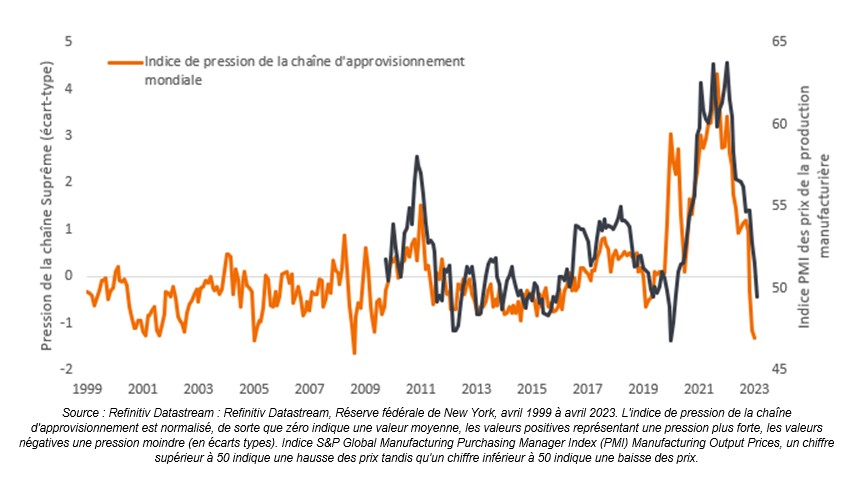

Le passé nous affecte encore. Nous pouvons penser que l'urgence COVID a pris fin il y a un certain temps, mais ses effets perdurent. Ce n'est qu'au cours du premier trimestre de cette année que la Chine a commencé à rouvrir complètement ses portes. Dans de nombreux secteurs à travers le monde, les recettes et les coûts restent déséquilibrés alors que les dépenses de tourisme et de loisirs rebondissent et que les dépenses de biens s'amenuisent. Les chèques de relance et les économies accumulées pendant la période COVID commencent à peine à s'épuiser. Les perturbations de la chaîne d'approvisionnement qui ont contribué à l'augmentation des coûts au cours des deux dernières années se sont inversées.

Figure 1 : Les pressions sur les prix se dissipent à mesure que les pressions sur la chaîne d'approvisionnement mondiale s'atténuent

Tout cela rend difficile l'analyse des performances de l'économie et des entreprises, car les comparaisons d'une année sur l'autre restent faussées. La désinflation est-elle un signe positif de retour à la normale des chaînes d'approvisionnement ou un signe avant-coureur de la destruction de la demande ? Ce sont là autant de facteurs auxquels les décideurs politiques sont confrontés et qui pourraient les inciter à attendre des tendances claires dans les données avant de modifier leur politique.

Attention au décalage #1

Les décalages temporels ont brouillé les signaux des indicateurs principaux et continuent d'affecter les données sur l'inflation. Par exemple, les coûts du logement continuent de grimper dans les chiffres officiels de l'inflation aux États-Unis, même si des données plus opportunes sur les loyers montrent que l'inflation des loyers s'estompe. Les courbes de rendement inversées (les obligations à long terme rapportant moins que les obligations à court terme de qualité de crédit similaire) ont toujours été le signe d'une récession imminente.

Pour consulter le document dans son intégralité, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.

Information importante Les points de vue présentés s’entendent à la date de publication. Ils sont uniquement destinés à des fins d’information et ne doivent pas être utilisés ou interprétés comme un conseil fiscal, juridique ou d’investissement ou une offre de vente, une sollicitation d’une offre d’achat ou encore une recommandation d’achat, de vente ou de détention d’un titre, d’une stratégie d’investissement ou d’un secteur du marché. Aucune des informations contenues dans ce document ne constitue une offre directe ou indirecte de services de gestion d’investissement spécifiques à l’une des exigences des clients. Les opinions et les exemples constituent une illustration des thèmes généraux et n’indiquent pas une intention de négociation, peuvent être modifié(e)s à tout moment et peuvent ne pas refléter les opinions des autres collaborateurs de la société. Le présent document n’est pas destiné à indiquer ou impliquer que l’une des illustrations/l’un des exemples mentionné(e)s est actuellement, ou a été par le passé, détenu(e) au sein de l’un des portefeuilles. Aucune des prévisions ne sont garanties et nous ne garantissons pas que les informations fournies soient exhaustives ou opportunes, ni n’émettons aucune garantie à l’égard des résultats obtenus suite à leur utilisation. Janus Henderson Investors est la source des données, sauf indication contraire, et a des raisons suffisantes de croire que les informations et les données provenant de tiers qu’il utilise sont fiables. Les performances passées ne sont pas un indicateur fiable des performances futures. Investir comprend des risques, dont une éventuelle perte de capital et une fluctuation de valeur.

Tous les produits ou services ne sont pas disponibles dans toutes les juridictions. Ce document ou les informations qu’il contient peuvent faire l’objet de restrictions légales, ne peuvent être reproduits ou mentionnés sans autorisation écrite expresse ou utilisés dans toute juridiction ou circonstance où leur utilisation serait illégale. Janus Henderson n’est pas responsable de la distribution illégale de ce document à des tiers, dans son intégralité ou en partie. Le contenu de ce document n’a pas été approuvé ou avalisé par l’un des organismes de réglementation.