La semaine dernière a été pauvre en données économiques, une grande partie du monde étant en vacances nationales : le festival des bateaux-dragons en Asie et la célébration du "Juneteenth" aux États-Unis. Par conséquent, il revenait aux banques centrales de guider le sentiment des investisseurs et d'ajuster les attentes. Pour les marchés développés, le message était clair : le resserrement monétaire se poursuivra. Pour les marchés émergents, le message était que les politiques non-conventionnelles ont échoué.

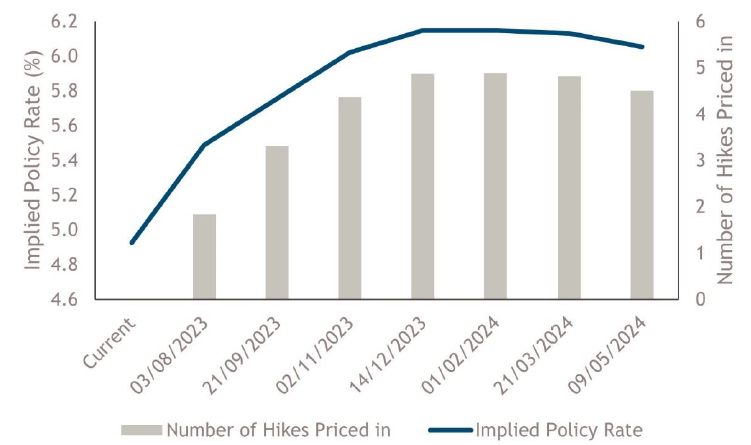

La semaine dernière, la Banque d'Angleterre (BoE) a effrayé les investisseurs en publiant des données sur les prix à la consommation pour le mois de mai qui ont été revues à la hausse pour le quatrième mois consécutif ; les prix de base ont encore accéléré pour atteindre leur plus haut niveau depuis 30 ans, le CPI global (indice des prix à la consommation) a atteint 8,7 % contre 8,4 % attendu, et le core CPI a augmenté à 7,1 % alors que le consensus de Bloomberg prévoyait un chiffre stable à 6,8 %. Cela a poussé la Banque d'Angleterre (BoE) à accélérer le rythme du resserrement, en augmentant les taux directeurs de 50 points de base à 5,0 %. Cette décision a été prise à la majorité (7-2) par le comité de politique monétaire, qui a fait savoir que s’il n'agissait pas maintenant, les pressions inflationnistes persisteraient probablement.¹ Le taux directeur est maintenant prévu pour atteindre son pic à 6,00 % d'ici la fin de l'année (voir le graphique de la semaine). La Banque centrale norvégienne a suivi la BoE, surprenant les investisseurs en augmentant son taux directeur de 50 points de base à 3,75 %, alors que les attentes ne prévoyaient qu'une hausse de 25 points de base. Comme pour la décision de la BoE, cette augmentation a mis en évidence le risque de nouvelles hausses si l'inflation continuait de dépasser les attentes. Entre-temps, la Banque Nationale Suisse a augmenté ses taux de 25 points de base, comme prévu, mais a indiqué que d'autres augmentations seront nécessaires. Le message clé du FOMC (Federal Open Market Committee) a été délivré par le président Powell, lors de son témoignage devant la commission bancaire du Sénat, déclarant que le FOMC estime "qu'il sera approprié de relever les taux à nouveau cette année, et peut-être deux fois".² Les investisseurs s'attendent à ce que le FOMC augmente les taux directeurs de 25 points de base en juillet, avec environ 50 % de chances de procéder à une nouvelle hausse de 25 points de base avant la fin de l'année.

Depuis la réélection du président Erdogan le 28 mai, les nominations au sein du cabinet et de la banque centrale ont laissé entendre que la Turquie abandonnerait son modèle de croissance du crédit non conventionnelle, qui a exercé une pression importante sur les réserves de change du pays et sur le compte courant en conséquence du maintien d'une monnaie surévaluée. Le retour à une approche plus axée sur le marché pour gérer le pays implique un ajustement significatif de la politique monétaire et fiscale. La semaine dernière, la Banque centrale turque a relevé son taux de repo de 8,5 % à 15 %. Cette hausse, inférieure aux prévisions de Bloomberg (20 %), est la première depuis 2021. La banque centrale a indiqué qu'il s'agissait du début du processus de resserrement monétaire et que les ajustements ultérieurs de la politique se feraient en temps opportun et de manière progressive.³ Les autorités ont également permis à la livre turque de se déprécier de 8 % sur la semaine et de 29 % depuis la réélection d'Erdogan. Les marchés à terme des devises étrangères estiment que la livre turque se dévaluera à 29,0 par rapport au dollar américain d'ici la fin de l'année.⁴ Les investisseurs semblent avoir accueilli favorablement l'ajustement politique, les marchés d'actions locaux affichant des performances supérieures et laDepuis la réélection du président Erdogan le 28 mai, les nominations au sein du cabinet et de la banque centrale ont laissé entendre que la Turquie abandonnerait son modèle de croissance du crédit non conventionnelle, qui a exercé une pression importante sur les réserves de change du pays et sur le compte courant en conséquence du maintien d'une monnaie surévaluée. Le retour à une approche plus axée sur le marché pour gérer le pays implique un ajustement significatif de la politique monétaire et fiscale. La semaine dernière, la Banque centrale turque a relevé son taux de repo de 8,5 % à 15 %. Cette hausse, inférieure aux prévisions de Bloomberg (20 %), est la première depuis 2021. La banque centrale a indiqué qu'il s'agissait du début du processus de resserrement monétaire et que les ajustements ultérieurs de la politique se feraient en temps opportun et de manière progressive.³ Les autorités ont également permis à la livre turque de se déprécier de 8 % sur la semaine et de 29 % depuis la réélection d'Erdogan. Les marchés à terme des devises étrangères estiment que la livre turque se dévaluera à 29,0 par rapport au dollar américain d'ici la fin de l'année.⁴ Les investisseurs semblent avoir accueilli favorablement l'ajustement politique, les marchés d'actions locaux affichant des performances supérieures et laprobabilité d'un défaut souverain étant réévaluée à la baisse sur le marché des swaps dedéfaut de crédit. Toutefois, à court terme, la dynamique de la croissance et de l'inflationse détériorera. Si les autorités parviennent à tenir bon jusqu'à ce que l'ajustement completait été effectué, les flux d'investissement devraient revenir. Les six prochains mois serontdéterminants.

Les courbes des obligations d'État se sont aplaties la semaine dernière ; les rendements desLes courbes des obligations d'État se sont aplaties la semaine dernière ; les rendements desobligations à court terme ont augmenté, tandis que les rendements des obligations à moyenet long terme ont diminué. Cela confirme que les investisseurs en obligations d'Étatsoutiennent la politique des banques centrales. Le resserrement de la politique monétaireà court terme devrait permettre à la désinflation de s'installer et aux banques centrales denormaliser leur politique à partir de niveaux restrictifs l'année prochaine. Les investisseursen actifs à risque ont été moins impressionnés ; les marchés des actions et des matièrespremières ont baissé et les marchés du crédit d'entreprise high yield ont sous-performé, carles investisseurs dans ces catégories d'actifs considèrent qu'il est plus probable que lesbanques centrales plongent les économies en récession.

Graphique de la semaine : Les taux directeurs britanniques sont valorisés à 6%

Source : Données de Bloomberg, au 23 juin 2023. À des fins d'illustration uniquement.

1. Bloomberg News, "Stubborn UK Inflation Triggers a Mortgage Crisis for Millions", 23 juin1. Bloomberg News, "Stubborn UK Inflation Triggers a Mortgage Crisis for Millions", 23 juin2023.

2. Bloomberg News, "Fed's Powell Says US May Need One or Two More Rate Hikes in 2023",22 juin 2023.

3.Bloomberg, 23 juin 2023.

4.Bloomberg Fx Function "FRD", 23 juin 2023.

Risque en capital. La valeur des investissements et les revenus qu'ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l'intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d'achat ou de vente de titres ou d'adoption d'une stratégie d'investissement. Les opinions exprimées par Muzinich & Co sont en date du 23 juin 2023 et peuvent changer sans préavis.23 juin 2023 et peuvent changer sans préavis.Toutes les données chiffrées proviennent de Bloomberg au 23 juin 2023, sauf indicationcontraire.

![]()

Informations importantes

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d'information uniquement et, en tant que tel, les opinions qu'il contient ne doivent pas être considérées comme des conseils d'investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d'un produit ou d'une stratégie. La valeur des investissements et les revenus qu'ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s'y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d'information et aucune garantie n'est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s'avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d'achat ou de vente ou une invitation à s'engager dans une quelconque activité d'investissement, ils sont uniquement destinés à des fins d'information.

Toute information ou déclaration prospective exprimée dans ce document peut s'avérer incorrecte. Muzinich ne s'engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

États-Unis : Ce document est réservé aux investisseurs institutionnels et n'est pas destiné à être distribué aux particuliers. Muzinich & Co., Inc. est un conseiller en investissement enregistré auprès de la Securities and Exchange Commission (SEC). Le fait que Muzinich & Co., Inc. soit un conseiller en investissement enregistré auprès de la SEC n'implique en aucun cas un certain niveau de compétence ou de formation, ni une quelconque autorisation ou approbation par la SEC.

Emis dans l'Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d'Irlande. Enregistrée en Irlande, numéro d'enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l'Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l'exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.

Pour visiter le site, cliquez ICI.