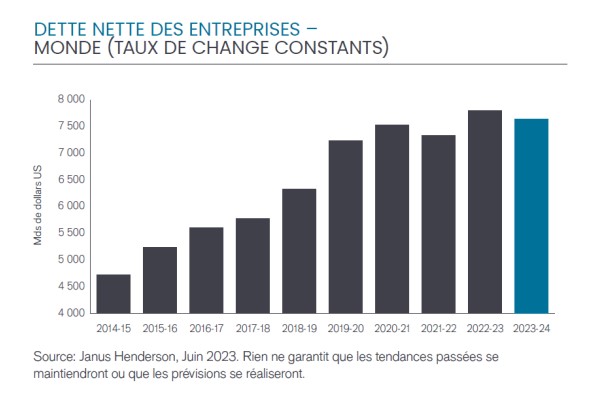

Les entreprises du monde entier ont contracté 456 milliards de dollars1 de nouvelles dettes nettes en 2022/2023, ce qui porte l’encours total à un niveau record de 7 800 milliards de dollars, soit une hausse de 6,2 % à taux de change constant, selon le dernier indice annuel Janus Henderson Corporate Debt2. Ce chiffre a dépassé le pic de 2020, une fois les fluctuations des taux de change prises en compte.

Néanmoins, un cinquième de la hausse de la dette nette s’explique simplement par le fait que des entreprises telles qu’Alphabet et Meta ont dépensé une partie de importantes liquidités. La dette totale, qui exclut les soldes de trésorerie, a augmenté de seulement 3,0 % à taux de change constant au niveau mondial, soit environ la moitié du rythme moyen de la dernière décennie. La hausse des taux d’intérêt a commencé à freiner la propension à emprunter, mais n’a pas encore eu d’impact significatif sur les charges d’intérêt auxquelles sont confrontées la plupart des grandes entreprises.

Verizon, entreprise américaine de télécommunications, est devenue pour la première fois la société non financière la plus endettée au monde en 2022/2023. Alphabet, propriétaire de Google, reste l'entreprise la plus riche en liquidités.3

Les bilans demeurent solides grâce à des bénéfices record

Les bénéfices mondiaux avant impôts (hors activités financières) ont augmenté de 13,6 %4 pour atteindre le montant record de 3 620 milliards de dollars en 2022/2023, bien que l'amélioration ait été fortement concentrée. Neuf dixièmes de l'augmentation des bénéfices de 433 milliards de dollars à taux de change constant ont été réalisés par les producteurs de pétrole mondiaux. Un certain nombre de secteurs, dont les télécommunications, les médias et l'exploitation minière, ont vu leurs bénéfices diminuer d'une année sur l'autre. Dans l'ensemble, l'augmentation des bénéfices mondiaux a stimulé les capitaux propres, si bien que le niveau d'endettement mondial, une mesure importante de la soutenabilité de la dette, s'est maintenu à 49 % par rapport à l'année précédente, en dépit de l'augmentation des emprunts.

Les flux de trésorerie ont reculé par rapport à leurs niveaux records

Les flux de trésorerie, qui prennent en compte des facteurs tels que l'investissement et le besoin en fonds de roulement, n'ont toutefois pas suivi l'augmentation des bénéfices en 2022/2023, reculant de 3%5 par rapport aux niveaux records de 2021/2022. Malgré la baisse des flux de trésorerie, les entreprises ont distribué un montant record de 2 100 milliards de dollars sous forme de dividendes et de rachats d'actions, contre 1 700 milliards de dollars l'année passée, et ont comblé l'écart en augmentant leurs emprunts ou en réduisant leurs liquidités.

L’impact de la hausse des taux d’intérêt s’avère uniquement progressif sur les entreprises

De nombreuses grandes entreprises financent leurs dettes au moyen d'obligations à taux d'intérêt fixe (appelées coupons), ce qui retarde l'impact de la hausse des taux d'intérêt - seul un huitième environ des obligations sont refinancées chaque année. Le montant consacré aux intérêts n'a augmenté que de 5,3 % à taux de change constant en 2022/2023, ce qui est nettement inférieur à l'augmentation des taux d'intérêt mondiaux, et les intérêts ont absorbé 9,2 % des bénéfices, ce qui constitue un record6. Les variations régionales sont importantes. Les entreprises américaines ont davantage recours au financement par obligations et n'ont pas vu leurs charges d'intérêts augmenter, alors que les entreprises européennes, pour lesquelles les prêts à taux variable accordés par les banques sont courants, ont vu leurs charges d'intérêts augmenter d'un sixième.

Les revenus sont de retour – les obligations d’entreprises offrent des opportunités intéressantes aux investisseurs

Le rendement moyen des obligations de bonne qualité était de 4,9 % en mai, contre 4,1 % il y a un an et 1,7 % en 2021. Les investisseurs obligataires ont donc la possibilité d'obtenir des revenus plus élevés et de réaliser des plus-values lorsque les taux d’intérêt passeront d’un cycle haussier à un cycle baissier en 2024.

Focus France – Les entreprises françaises au 6e rang mondial

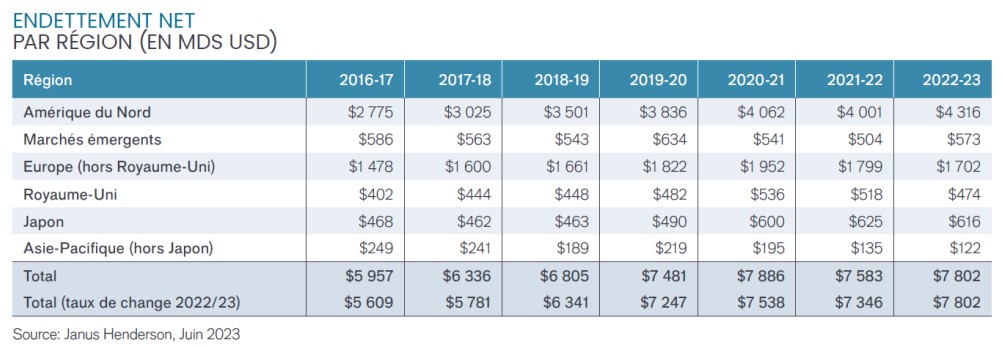

Les entreprises françaises affichent une dette nette de 333 Mds USD, ce qui les place au sixième rang mondial. Elles n’ont emprunté que 1,2 % de plus sur l’exercice 2022/23, à taux de change constants, et seulement un tiers d’entre elles (36 %) ont augmenté leur encours de crédit. Nul doute que la hausse des taux d’intérêt les a dissuadées de contracter de nouveaux emprunts. Le coût du financement de la dette des entreprises françaises a augmenté de 19,9 % en 2022/23, la hausse des taux d’intérêt pesant sur les bénéfices des entreprises.

Néanmoins, leur rentabilité est restée proche des niveaux exceptionnels de 2021/22, ce qui leur a permis de renforcer leurs fonds propres malgré des dividendes et des rachats d’actions importants dans ce pays. Le ratio d’endettement net global de la France est ainsi tombé à 42,7 %, soit un niveau nettement inférieur à la moyenne mondiale. Les entreprises françaises représentent 20 % de l’endettement net en Europe en 2022/23.

Perspectives

L'économie mondiale ralentit en raison de la hausse des taux d'intérêt qui pèse sur la demande et les bénéfices des entreprises. La hausse des charges d'emprunt et le ralentissement de l'activité économique impliquent que les entreprises chercheront à rembourser une partie de leurs dettes, bien qu'il y ait des variations importantes entre les différents secteurs et entre les entreprises les plus solides et les plus faibles. L'endettement net devrait diminuer moins que l'endettement total, car les entreprises riches en liquidités continuent à réduire leur trésorerie. Dans l'ensemble, Janus Henderson s'attend à ce que la dette nette diminue de 1,9 % cette année, pour s'établir à 7 650 milliards de dollars.

James Briggs et Michael Keough, gérants de portefeuilles obligataires chez Janus Henderson, expliquent :

« La trajectoire exacte de l'économie mondiale et des bénéfices des entreprises n'est peut-être pas très claire, mais la fin du cycle de hausse des taux et le retour des "revenus" permettent aux investisseurs en obligations d'entreprise de se réjouir.

Les niveaux d'endettement ont certes augmenté, mais les entreprises bénéficient d'un très bon soutien, et l'économie mondiale est restée remarquablement résistante. Cette résistance et les niveaux de rentabilité extraordinairement élevés dont les entreprises ont bénéficié au cours des deux dernières années reflètent les sommes considérables dépensées par les gouvernements pour combler les déficits et les mesures de stimulation des liquidités des banques centrales pendant la pandémie. La hausse des taux d'intérêt nécessaire pour juguler l'inflation qui en résulte est en train de porter ses fruits dans la plupart des régions du monde, mais on ignore encore quand et dans quelle mesure l'économie subira les conséquences les plus douloureuses, à savoir une hausse du chômage et une baisse des bénéfices.

Pour les entreprises, la hausse des charges d'intérêt augmentera peu à peu la pression dans un avenir proche, affectant certaines plus que d'autres en fonction de leur solvabilité et de la structure de leurs emprunts. De toute évidence, la hausse des taux d'intérêt implique que les revenus sont de nouveau à l'honneur. Pour la première fois depuis des années, les investisseurs peuvent désormais bénéficier de revenus significatifs. De plus, lorsque les taux d'intérêt du marché diminuent pour refléter la baisse de l'inflation et le ralentissement de l'économie, les prix des obligations augmentent, ce qui génère également des plus-values. Les banques centrales devraient commencer à réduire leurs taux en 2024.

Un ralentissement, voire une contraction de l'économie, affectera la solvabilité de certains emprunteurs plus que d'autres, mais l'ampleur de cet impact et les décalages dans le temps sont très incertains à l'heure actuelle. Dans cette phase du cycle de crédit, la sélection des secteurs et des titres est très importante. Nous préférons, dans ces conditions, nous concentrer sur des entreprises de qualité qui présentent des bilans solides, des flux de trésorerie réguliers et des fondamentaux robustes. »

- Ajusté en fonction des taux de change constants.

- Ces chiffres ne tiennent pas compte des banques et des établissements financiers

- Consulter le rapport pour plus de précisions.

- Ajusté en fonction des taux de change constants.

- Ajusté en fonction des taux de change constants.

- La moyenne des 8 dernières années est de 13,1 %.

Source : Janus Henderson Group plc

![]()

Pour accéder au site, cliquez ICI.

Information importante

Les points de vue présentés s’entendent à la date de publication. Ils sont uniquement destinés à des fins d’information et ne doivent pas être utilisés ou interprétés comme un conseil fiscal, juridique ou d’investissement ou une offre de vente, une sollicitation d’une offre d’achat ou encore une recommandation d’achat, de vente ou de détention d’un titre, d’une stratégie d’investissement ou d’un secteur du marché. Aucune des informations contenues dans ce document ne constitue une offre directe ou indirecte de services de gestion d’investissement spécifiques à l’une des exigences des clients. Les opinions et les exemples constituent une illustration des thèmes généraux et n’indiquent pas une intention de négociation, peuvent être modifié(e)s à tout moment et peuvent ne pas refléter les opinions des autres collaborateurs de la société. Le présent document n’est pas destiné à indiquer ou impliquer que l’une des illustrations/l’un des exemples mentionné(e)s est actuellement, ou a été par le passé, détenu(e) au sein de l’un des portefeuilles. Aucune des prévisions ne sont garanties et nous ne garantissons pas que les informations fournies soient exhaustives ou opportunes, ni n’émettons aucune garantie à l’égard des résultats obtenus suite à leur utilisation. Janus Henderson Investors est la source des données, sauf indication contraire, et a des raisons suffisantes de croire que les informations et les données provenant de tiers qu’il utilise sont fiables. Les performances passées ne sont pas un indicateur fiable des performances futures. Investir comprend des risques, dont une éventuelle perte de capital et une fluctuation de valeur.

Tous les produits ou services ne sont pas disponibles dans toutes les juridictions. Ce document ou les informations qu’il contient peuvent faire l’objet de restrictions légales, ne peuvent être reproduits ou mentionnés sans autorisation écrite expresse ou utilisés dans toute juridiction ou circonstance où leur utilisation serait illégale. Janus Henderson n’est pas responsable de la distribution illégale de ce document à des tiers, dans son intégralité ou en partie. Le contenu de ce document n’a pas été approuvé ou avalisé par l’un des organismes de réglementation.