Grâce à une analyse des données sur l'immobilier coté et non coté, l'équipe Construction de portefeuille et Stratégie met en évidence les opportunités actuellement offertes par le secteur de l'immobilier coté.

Points à retenir :

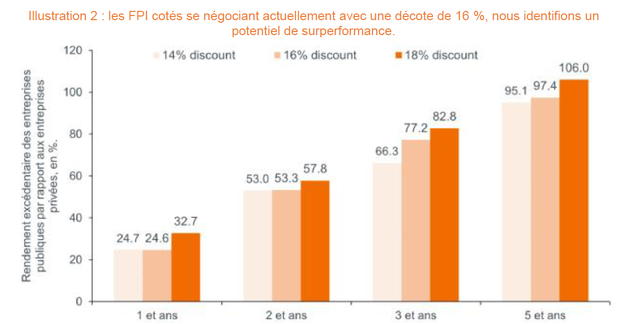

• La sous-performance actuelle des FPI cotés suggère qu'une grande partie des mauvaises nouvelles des 12 derniers mois a déjà été intégrée dans les cours.

• La fin des efforts de durcissement monétaires des banques centrales semblant en vue, les valorisations immobilières prospectives pourraient être proches de leur point bas durant ce cycle.

• Dans un contexte de taux d'intérêt plus élevés, le fait d'être moins endetté peut accroître sensiblement la stabilité des FPI. Les FPI les moins endettées pourraient être en mesure de profiter des opportunités d'achat.

Dans sa dernière revue semestrielle, l'équipe Actions immobilières de Janus Henderson Global a présenté ses perspectives pour le secteur de l'immobilier coté en bourse. Nous partageons le point de vue optimiste de l'équipe et identifions des opportunités futures dans les fonds de placement immobilier (FPI).Dans sa dernière revue semestrielle, l'équipe Actions immobilières de Janus Henderson Global a présenté ses perspectives pour le secteur de l'immobilier coté en bourse. Nous partageons le point de vue optimiste de l'équipe et identifions des opportunités futures dans les fonds de placement immobilier (FPI).Nous nous basons sur trois raisons, à savoir.

Nous nous basons sur trois raisons, à savoir :

• Les FPI cotés continuent de se négocier avec une forte décote par rapport à la valeur de leur actif net et ont historiquement bénéficié d'une performance beaucoup plus solide après des périodes de forte décote.

• L'approche de la fin du cycle de hausse des taux d'intérêt est très bénéfique aux FPI.

• Les niveaux d'endettement sont aujourd'hui sensiblement inférieurs à la moyenne de la décennie précédente.

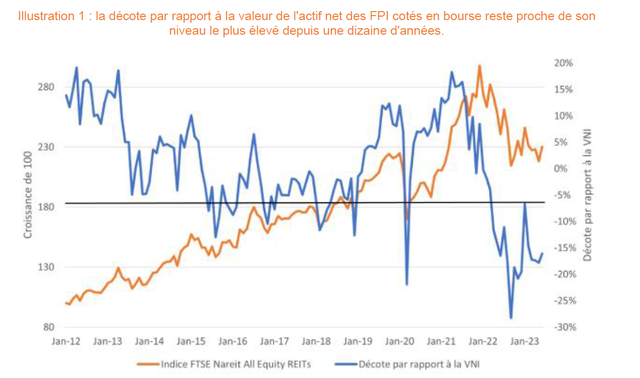

Forte décote par rapport à la valeur de l'actif net = opportunité

Au cours des dix dernières années, les FPI se sont en moyenne négociés au pair par rapport à la valeur de leur actif net (NAV). Il ne fait aucun doute que cette relation a été volatile, avec une prime la moitié du temps (en moyenne d'environ 9 %) et une décote le reste du temps (en moyenne environ 7,5 %). La décote affichée par les FPI au 30 juin 2023 était de 16 %, bien au-delà de la moyenne historique. Il s'agit pourtant d'une amélioration significative par rapport à une décote de 28 % à la fin de l'année 2022. Si cette décote continue de diminuer, conformément à ce que nous avons observé lors des périodes de décote précédentes, nous pensons que les FPI offrent des opportunités attrayantes aux valorisations actuelles.

Source: Morningstar Direct, FPI cotésnbsp: FTSE Nareit All Equity REITs TR USD, du 31 janvier 2012 au 30 juin 2023. Données sur laSource: Morningstar Direct, FPI cotésnbsp: FTSE Nareit All Equity REITs TR USD, du 31 janvier 2012 au 30 juin 2023. Données sur ladécote par rapport à la valeur de l'actif net fournies par Green Street Advisors (au 30 juin 2023). Les performances passées nepermettent pas de prédire les performances futures.

Dans notre précédent article intitulé « Immobilier coté et immobilier hors cote : actifs similaires, coursDans notre précédent article intitulé « Immobilier coté et immobilier hors cote : actifs similaires, coursdifférents », nous avons souligné qu'à long terme, les actifs immobiliers cotés et non cotés produisent desperformances similaires. Toutefois, à plus court terme, les flux de performance divergeront. Cela s'expliquegénéralement par le fait que la valeur négociée des FPI cotés s'ajuste quotidiennement pour refléter lesattentes et les conditions de marché alors que celle de l'immobilier non coté est décalée (jusqu'à 18 mois).

Source : Morningstar Direct, performances Morningstar pour les indices FTSE Nareit All Equity REITs et NCREIF Fund ODCE, duSource : Morningstar Direct, performances Morningstar pour les indices FTSE Nareit All Equity REITs et NCREIF Fund ODCE, du1er janvier 1990 au 30 juin 2023. Données sur la décote par rapport à la valeur de l'actif net provenant de Green Street Advisors. Lesperformances passées ne permettent pas de prédire les performances futures.

La sous-performance actuelle des FPI cotés suggère qu'une grande partie des mauvaises nouvelles des 12La sous-performance actuelle des FPI cotés suggère qu'une grande partie des mauvaises nouvelles des 12derniers mois a déjà été intégrée dans les cours.

Pour lire l'intégralité de l'article, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.