L'essentiel de l'info :

-

Un été chaud et tout en couleur (de rouge vif à vert). Les investisseurs apprécieront retrouver (certains) marchés au plus haut. Pourtant, l’épisode du 5 août est loin d’être anodin.

-

Nvidia, toujours aussi magnifique ? Des résultats solides mais insuffisants quand on est le leader des semi-conducteurs. Retour en chiffre et perspectives de l’IA.

-

L’inflation n’est plus, focus sur l’activité : De part et d’autre de l’Atlantique, la cible des 2% d’inflation est en vue. La Fed peut concentrer ses forces ailleurs.

-

La semaine sera riche en émotions autour de l’emploi (enquêtes JOLT, ADP puis NFP en point d’orgue). Comme pour annoncer la couleur, les marchés US seront fermés aujourd’hui pour « Labor Day ».

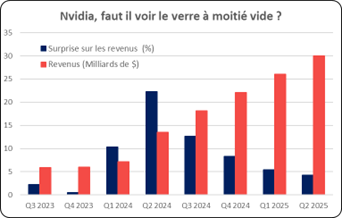

Le graphique de la semaine

En dépit de résultats solides et supérieurs aux attentes, Nvidia abandonne -7% avant de se reprendre en partie (après un parcours de quasi +700% en 2 ans, tout est relatif …). Il faut vraiment être le leader des puces pour laisser un gout amer aux investisseurs avec des tels résultats. Le chiffre d’affaires progresse de 32,5 Md$ au (vs 31,9 Md$ attendus) mais reste en deçà des estimations les plus agressives vers 38 Md$. Bien que les ventes soient en hausses de 122%, les marges pour le T3 sont attendues à 75% (après 78% au T1), ce qui a refroidit certaines ardeurs. Les surprises attendues s’amenuisent. Et ce malgré l’annonce de 50 Mds de rachats d’actions. Enfin, le géant accuse du retard sur sa prometteuse puce avancée Blackwell, tout en rassurant sur son potentiel, très attendue pour maintenir son leadership.

Sources : Bloomberg, Apicil AM au 30/08/2024

Sources : Bloomberg, Apicil AM au 30/08/2024

Commentaire de marché

A l’heure où nous reprenons cette chronique (dans un nouveau format !), certains indices boursiers tracent à nouveaux des sommets, et pourtant… La route a été sinueuse et ce n’est qu’un euphémisme. L’épisode du lundi 5 août et des jours qui ont suivi, resteront dans les annales, tant pour la rapidité par laquelle les investisseurs ont débouclé leurs positions, que pour la reprise. On aime dire que les marchés prennent l'escalier pour monter et l'ascenseur pour descendre. Force est de constater que début août le marché est resté dans l’ascenseur pour remonter à la surface !

Que reste-t-il dans les esprits de ce krach furtif ? Le point de départ est qu’un positionnement extrêmement consensuel observé depuis 2 ans (acheteur tech US, vendeur de la devise nippone, narratif d’un atterrissage en douceur…) créés des réactions exacerbées aux mêmes données. Celles-ci peuvent être macroéconomiques, à l’image des mauvaises données sur l’emploi de juillet qui avaient lancé les hostilités, un ton plus prudent des banquier centraux japonais, ou d’ordre micro comme plus récemment les attentes démesurées des résultats de la star Nividia (cf graphique de la semaine).

La semaine dernière a donc été marquée par la publication des retardataires, dont l’année fiscale est décalée. Les résultats passent d’autant moins inaperçus, car moins noyé dans la masse. Nvidia (-8% sur la semaine) et Super Micro Computeur (-29%) ont mis du plomb dans l’aile au Nasdaq, qui parvient tout de même à rester positif la semaine dernière.

Il semblerait que la dynamique de l’ IA se normalise, à des niveaux très confortables. L’enjeu est la vitesse de l’intégration de ces innovations dans les entreprises. Quelle monétisation pour les milliards de dollars dépensés en R&D ? Nous continuons de voir un apport structurel.

À titre de cas pratique, le géant de la distribution Walmart annonce avoir traité 850 Ml de donnée issue de son catalogue en utilisant l’IA générative, un travail qui aurait nécessité 100 fois plus de personnel. Tant qu’il y a des clients (les autres 7 Magnifiques), qui ont les poches aussi profondes et qui disent investir des Capex colossaux, la dynamique devrait rester forte.

À en croire le précédent coup de froid jeté par l’enquête salariale NFP de juillet, les investisseurs sont très attentifs aux données sur l’activité. Les craintes d’hyper inflation ont laissé place à la stagflation. Adieu hausse des prix non contrôlée, bonjour objectif de croissance.

L’inflation n’est plus à en croire les derniers CPI. La France retrouve 1.9 % de hausse de prix sur un an glissant en août ! Terre en vue également pour l’ensemble de La Zone euro qui voit l’inflation reculait fortement à 2.2 % (après 2.6 %). Quelques composantes sont en hausses dans les services (notamment liés au JO en France) mais l’effet baisse de l’énergie compense largement. De même aux Etats-Unis, l’indicateur privilégié PCE (le déflateur du PIB) se maintient à 2.6%.

Les craintes se désaxent maintenant vers la peur de voir les économies tomber en récessions. Dans quelle phase du cycle sommes-nous ? Les opérateurs et économistes sont perdus. La croissance allemande du T2 est confirmée en baisse de - 0.1% (en rythme trimestriel). Hors déstockage, qui vient booster mais n’est pas viable, la croissance serait à -0.4%... La consommation s’enlise. L’immobilier et les dépenses en investissement également, pénalisés par l’appréciation de l’euro et le contexte international morose, particulièrement à l’est. Le PIB français est révisé à la baisse à +0,2% au deuxième trimestre, ce qui porte timidement sa progression annuelle à moins de 1%.

De l’autre côté de l’Atlantique, le consommateur est en force. La croissance du PIB américain a été révisé en hausse à 3% en annualisé (vs 2.8% en première lecture, grâce à une composante consommation revue à 2.9%)

Aucune raison, à notre sens, de voir 50 bps de baisse de la part de la FED dans moins de 2 semaines. Cela supposerait que le diagnostic soit beaucoup plus périlleux qu’il y a quelques mois quand le marché attendait encore 25 bps. Jamais la réserve Fédérale n’a mis fin à un cycle de resserrement monétaire par un demi pourcent. Nous serons extrêmement vigilant aux prochaines données sur l’emploi, qui interviennent avant l’entrée en ‘blackout’ des membres de la FED à l’approche de la réunion de septembre.

![]()

Pour accéder au site, cliquez ICI.