L’économie américaine, en transition après une phase de surchauffe, démontre une résilience remarquable avec un marché du travail robuste et une inflation maîtrisée. Dans ce contexte, la Fed ajuste prudemment ses taux pour préserver une croissance durable. Découvrez l'analyse complète dans la publication de recherche économique de Groupama Asset Management, par Christophe Morel, Chef économiste

Christophe Morel, Chef économiste de Groupama Asset Management :

Christophe Morel, Chef économiste de Groupama Asset Management :

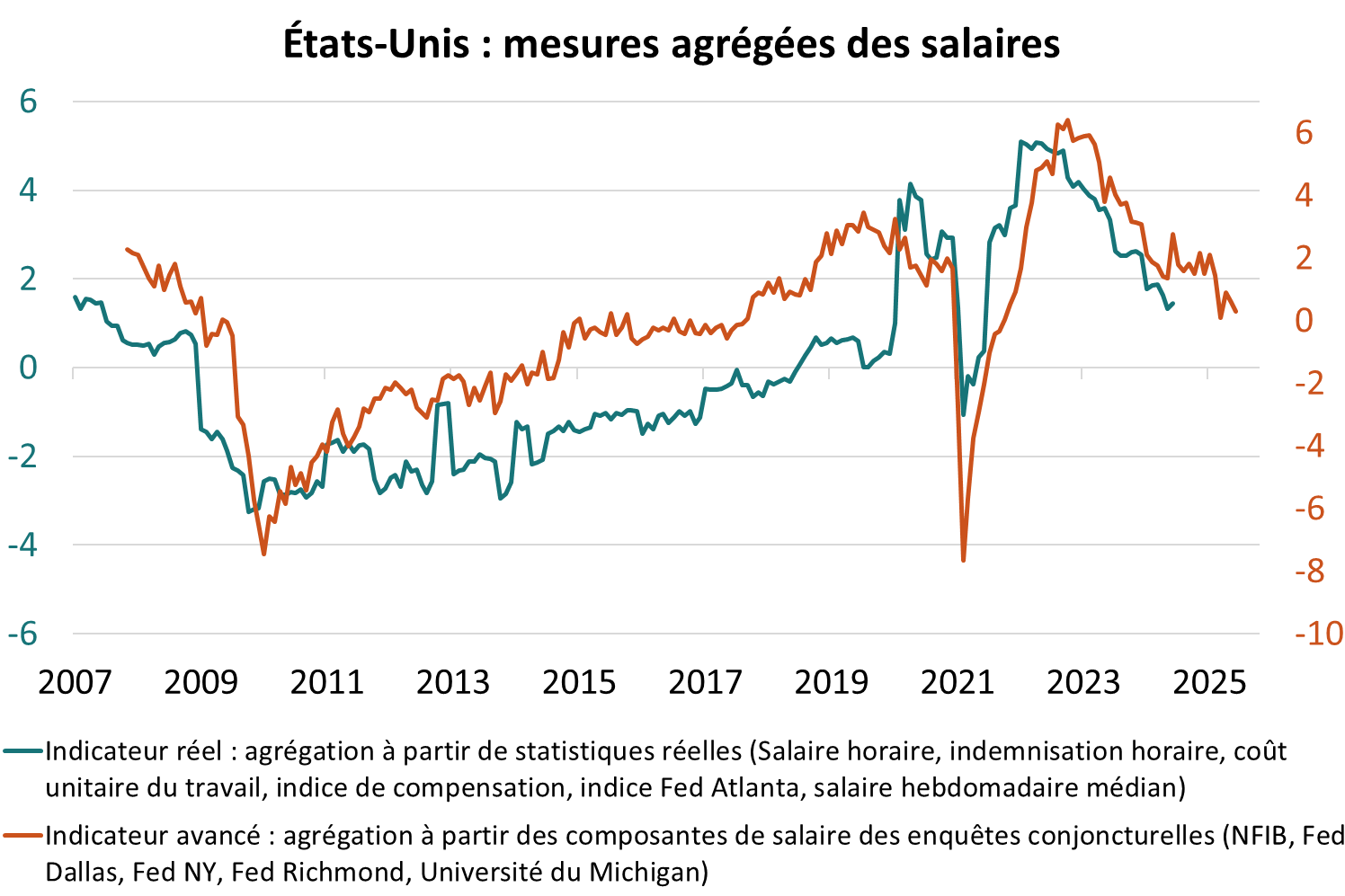

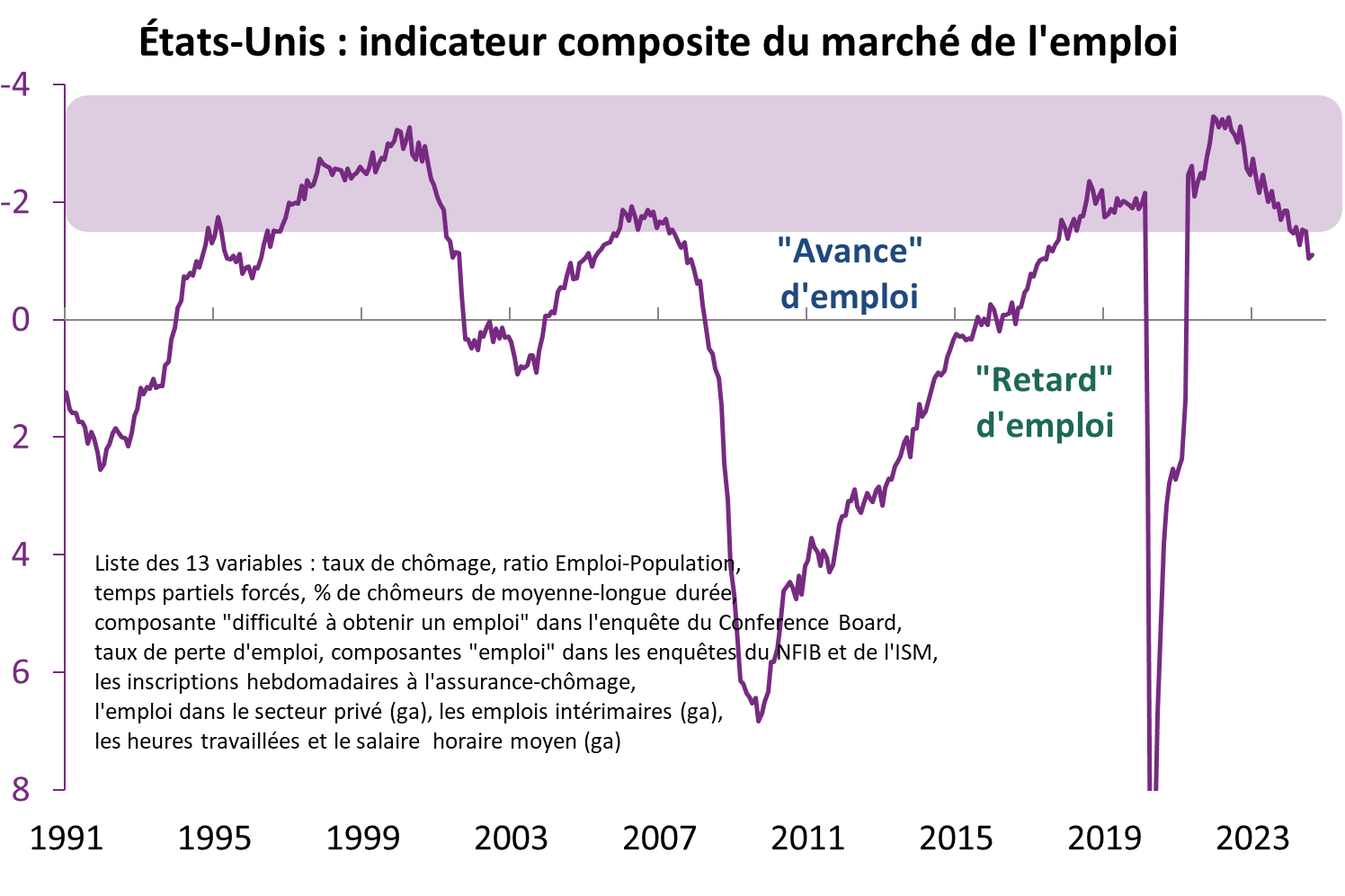

Le dernier Rapport emploi et les plus récentes statistiques économiques sont assez cohérentes dans leur description de l’économie américaine : i) les Etats-Unis ne sont plus en situation de « surchauffe » ; ii) le marché du travail et l’inflation salariale se « normalisent » (graphique 1) ; iii) non seulement les signes de détérioration ne sont pas probants, mais le marché du travail reste en situation de « haut de cycle » (graphique 2).

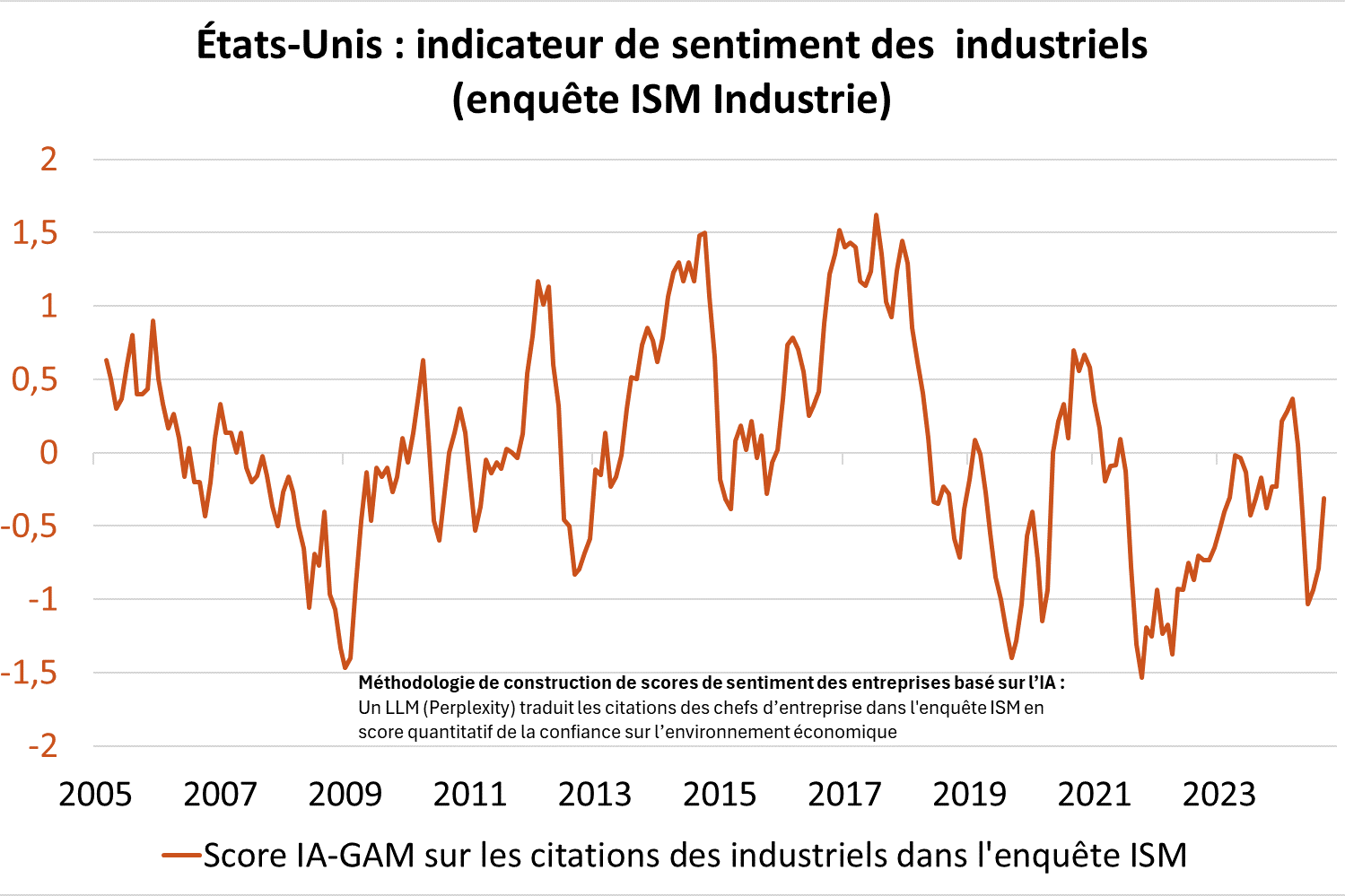

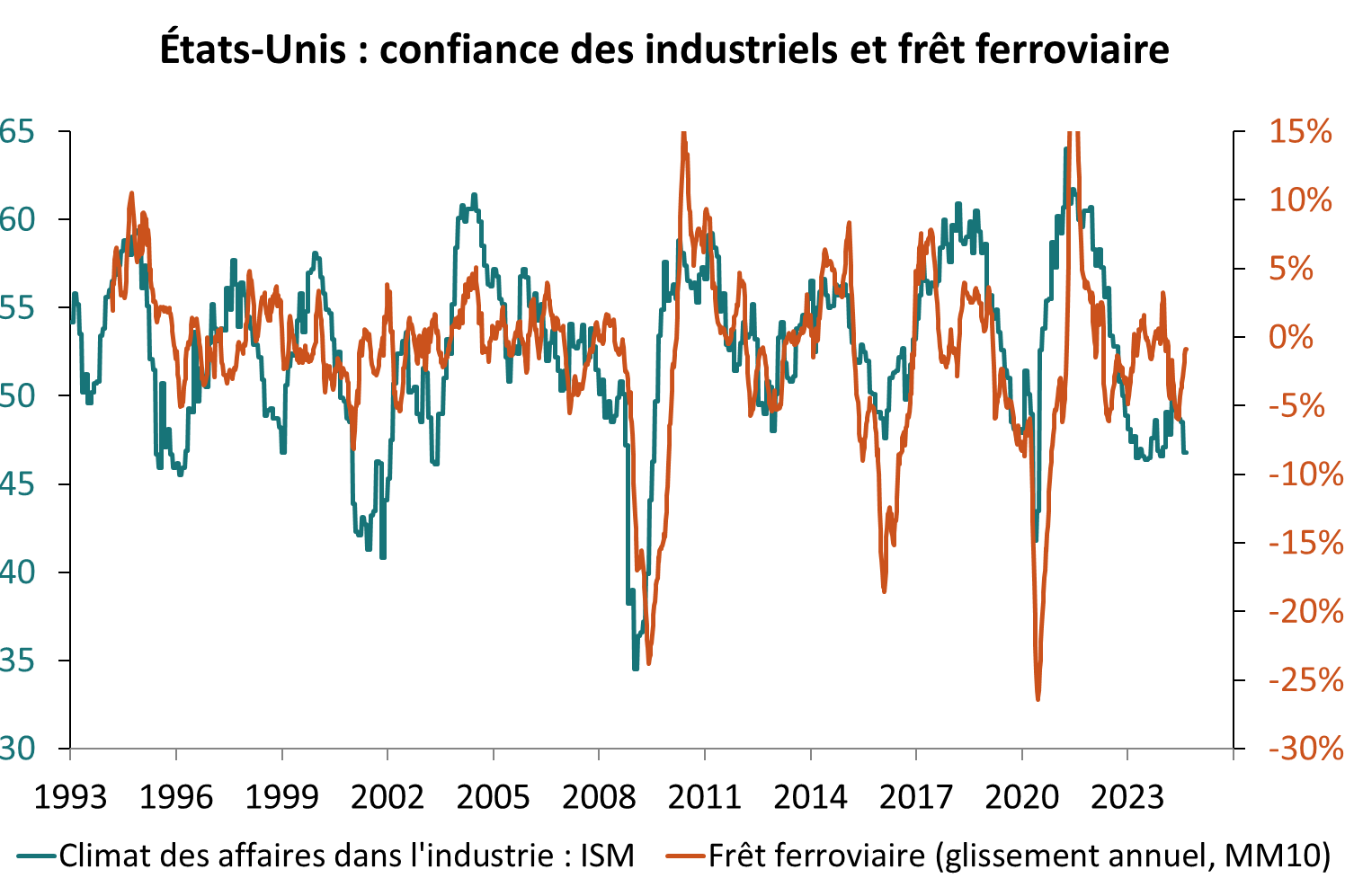

En particulier, plusieurs publications ont montré des signes rassurants. Si le climat des affaires dans l’industrie reste décevant, les commentaires des chefs d’entreprise sont mieux orientés (cf. graphique 3 avec notre score IA appliqué aux citations des chefs d’entreprise dans l’enquête ISM). D’ailleurs, la dynamique sur le fret ferroviaire s’est réorientée à la hausse (graphique 4). Par ailleurs, les inscriptions hebdomadaires à l’assurance-chômage se sont confortablement stabilisées sur un niveau de 225K (sachant que nous estimons à 300K le niveau seuil de destruction d’emplois). Enfin, à l’instar du milieu des années 90, il n’est pas anormal d’observer une décélération dans les créations d’emplois après une période où elles ont été aussi durablement fortes.

Plus fondamentalement, notre analyse en terme de cycle nous suggère qu’il n’y a pas de raison « endogène » pour que la phase actuelle de croissance s’interrompe : i) au regard du « cycle conjoncturel », l’économie américaine n’est pas en « avance » de croissance (output gap neutre) ; ii) du point de vue du « cycle financier », les agents privés (ménages et entreprises) poursuivent un désendettement réussi (« beautiful deleveraging ») notamment grâce à l’inflation ; iii) enfin, s’agissant du « cycle des politiques économiques », la perspective de baisse des taux directeurs desserre la contrainte monétaire tandis que la politique budgétaire n’a pas de perspective restrictive.

Ce constat sur l’économie américaine est en grande partie repris dans les deux les plus récentes interventions de banquiers centraux de la Fed, à savoir C. Waller (Speech by Governor Waller on the economic outlook - Federal Reserve Board) et J. Williams (‘E’ Is for Equipoise - FEDERAL RESERVE BANK of NEW YORK (newyorkfed.org)). S’ils confirment que la Fed devrait bien baisser ses taux directeur lors du prochain FOMC du 18 septembre, la situation actuelle ne justifie pas un pas de 50pdb. La Fed devrait donc baisser ses taux de 25 pdb lors 3 prochains FOMC, puis marquer selon nous une pause de plusieurs mois pour observer les impacts sur l’économie réelle.

Par Christophe Morel, Chef économiste de Groupama Asset Management

Pour accéder au site, cliquez ICI.