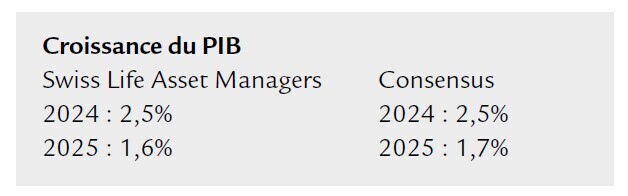

- Etats-Unis : consommation au beau fixe malgré des craintes croissantes quant à l’emploi

- Europe : nouvelles baisses de taux prévues à cause du ralentissement économique, notamment en Allemagne

- Chine : la crise immobilière est plus près de la fin que du début, mais la pression à la baisse demeure

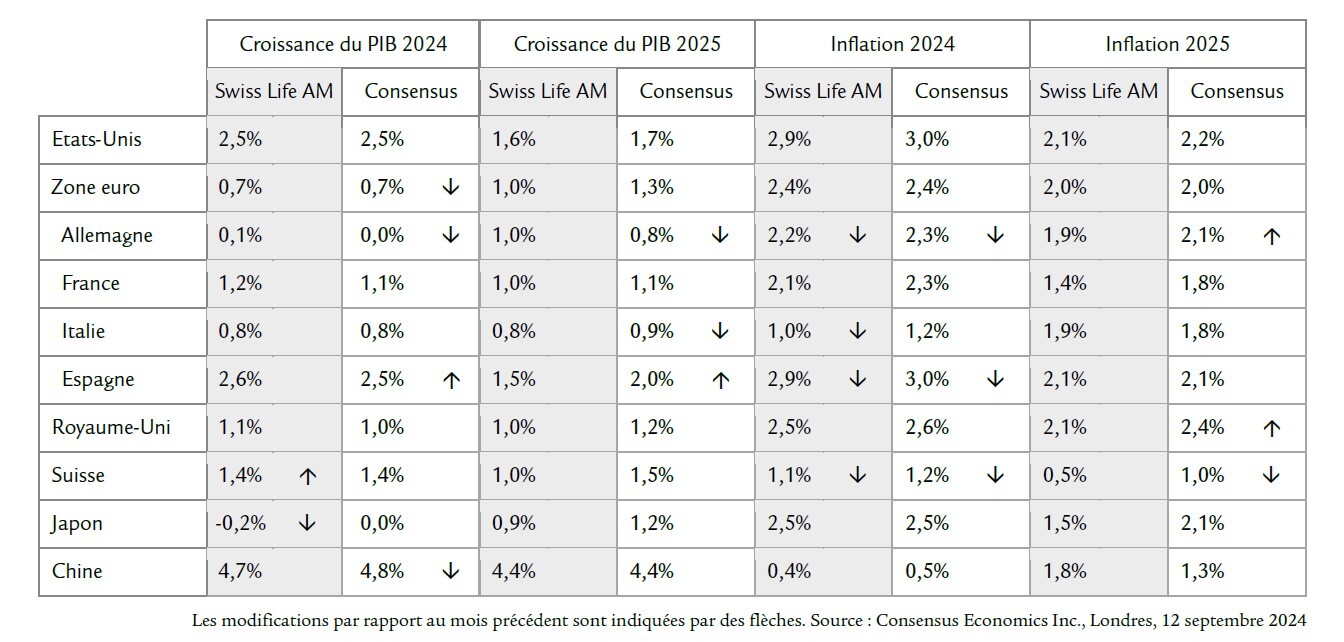

Prévisions comparées

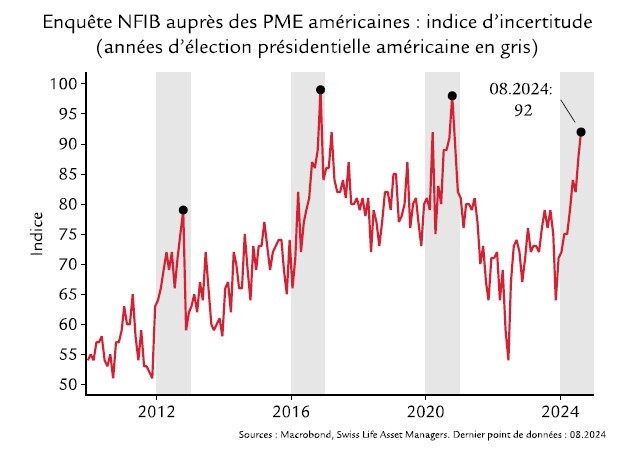

Graphique du mois

En amont de toute élection présidentielle américaine, l’incertitude grandit considérablement parmi les entreprises, avant de redescendre très rapidement, quelle que soit l’issue du scrutin. Ce schéma devrait se reproduire en 2024, ce qui signifie que la situation pourrait se détendre quelque peu après les élections, en particulier sur le marché du travail. Ce dernier a ralenti aux Etats-Unis, pour des raisons principalement conjoncturelles. Toutefois, la grande incertitude politique a sûrement contribué à l’atonie actuelle. Dans le meilleur des cas, le schéma de 2016 se répètera : une grande réticence au recrutement, suivie d’un rebond en 2017.

En amont de toute élection présidentielle américaine, l’incertitude grandit considérablement parmi les entreprises, avant de redescendre très rapidement, quelle que soit l’issue du scrutin. Ce schéma devrait se reproduire en 2024, ce qui signifie que la situation pourrait se détendre quelque peu après les élections, en particulier sur le marché du travail. Ce dernier a ralenti aux Etats-Unis, pour des raisons principalement conjoncturelles. Toutefois, la grande incertitude politique a sûrement contribué à l’atonie actuelle. Dans le meilleur des cas, le schéma de 2016 se répètera : une grande réticence au recrutement, suivie d’un rebond en 2017.

Etats-Unis

Les taux baissent

Aux Etats-Unis, les indicateurs conjoncturels présen-tent un tableau contrasté. Les pessimistes pointent du doigt le taux de chômage, qui a certes légèrement re-culé en août, car des effets temporaires ont disparu, mais qui reste orienté à la hausse. De plus, toutes les enquêtes majeures concluent que les consommateurs sont de plus en plus inquiets de la situation du marché de l’emploi. Les acteurs les plus vulnérables de l’écono-mie, à savoir les PME et les ménages à faible revenu, multiplient les signes de stress : net recul des bénéfices ou hausse des défauts sur dette de carte de crédit. Les optimistes font état de faibles chiffres de licenciement et même de baisse des demandes initiales d’indemnisa-tion chômage. Par ailleurs, la consommation privée reste solide, et l’indicateur GDPNow de la Fed d’Atlanta traduit même en creux une accélération de la croissance du PIB au 3e trimestre. C’est exagéré à notre goût. Nous pensons que la vérité se trouve entre les deux visions. La faiblesse du marché de l’emploi devrait durer encore un peu et entraver la progression du PIB. Signe positif, la Fed a enfin pris acte de la situation et a entamé son cycle d’assouplissement en septembre par une baisse de 0,5 points de pourcentage de son taux directeur, plus forte que prévu. Dans notre scénario de référence, nous jugeons que cet assouplissement mo-nétaire intervient à point nommé pour éviter un atter-rissage dur de l'économie américaine.

Les chiffres de l’inflation en août ont donné à la Fed le feu vert pour le revirement. Certes, l’inflation sous-ja-cente a augmenté, entraînée par la hausse des coûts du logement, mais l’inflation des services (hors énergie et logement) – bien plus importante, car plus cyclique –s’inscrit depuis quatre mois dans la zone de confort de la Fed. La croissance des salaires reste élevée, mais de-vrait refluer sur fond de marché du travail en repli.

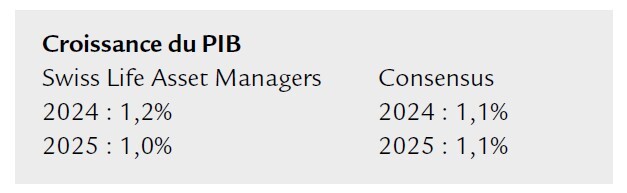

Zone euro

Quoi qu’il en coûte 2.0

Mario Draghi, ancien président de la BCE et du conseil italien, a remis un rapport exhaustif sur la compétiti-vité de l’Union européenne. Mandatés par la Commis-sion européenne, les travaux de Mario Draghi et ses équipes mettent en exergue les défis qui attendent l’UE au cours des années à venir. Ils braquent les projecteurs sur plusieurs secteurs clés où l’UE doit agir pour rester compétitive, en soulignant au passage l’urgence de la chose. Par exemple, le rapport insiste sur la nécessité d’investissements de grande envergure, notamment dans les énergies renouvelables, l’innovation numé-rique et les infrastructures. En outre, ces dernières an-nées, l’UE est restée à la traîne des Etats-Unis et de la Chine en matière de hausse de la productivité. Le rap-port met donc l’accent sur l’urgence d’un gain de pro-ductivité afin de maintenir la croissance du PIB. Ce-pendant, la chose est plus facile à dire qu’à faire. En effet, l’appel à l’action nécessiterait le transfert de cer-taines compétences des gouvernements nationaux à l’échelle de l’UE. Une question qui s’est déjà avérée être un obstacle par le passé. Enfin, la hausse des dépenses que supposerait le plan de Mario Draghi serait tita-nesque et exigerait très probablement des emprunts européens communs. L'Allemagne notamment compte parmi les opposants les plus véhéments à cette idée.

En septembre et comme prévu, la BCE a abaissé son taux directeur de 25 points de base, et annoncé pour-suivre sa trajectoire progressive d’assouplissement. L’inflation globale en zone euro a baissé à 2,2% en août ; la sous-jacente ressort plutôt stable à 2,8%. La poursuite du repli de l’inflation des produits de base a été compensée par une nouvelle hausse de celle des services.

Pour consulter la Newsletter dans son intégralité, cliquez ICI.

Pour accéder au site Swiss Life Asset Managers, cliquez ICI.